他社借入とは、現在の個人向け無担保ローン(カードローンでの借入)の金額や件数のことをいいます。

カードローンの審査では、他社からの借入金額や件数として住宅ローンや自動車ローン、クレジットショッピング(リボ払い)などを申告する必要はありません。

ただ、これらの借入額を申告する際に、虚偽(嘘)があると審査落ちするケースがあります。

他社借入額の申告範囲をきちんと把握したうえで、申込確定のボタンをタップするようにしましょう。

「他社からのお借入」とは?

カードローンの審査は、他社からの借入金額や件数などの情報をもとに機械のスコアリング(点数化)により与信判断がされます。

与信判断のときに虚偽の申告(嘘)や自己破産の記録があると自動審査に落ちる傾向にあります。

自己破産の記録を抹消することはできませんが、虚偽の申告は未然に防ぐことができますので、自ら信用力を下げないよう他社からの借入金額や件数を正確に申告するようにしてください。

他社借入の申告の有無

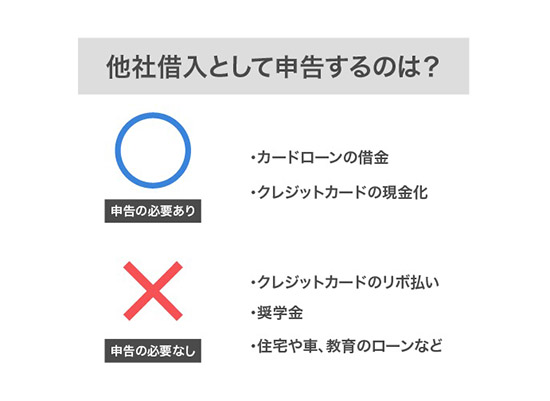

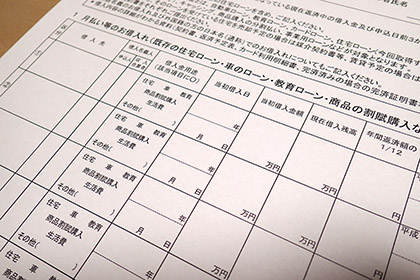

他社借入の欄には、カードローンでの借入件数や金額などを記入します。

| 借入種別 | 新たに消費者金融で借りる | 新たに銀行系で借りる |

|---|---|---|

| 銀行カードローンでの借入 | ×含まない | ◯含む |

| 消費者金融での借入 | ◯含む | ◯含む |

| クレジットカードの現金化 | ◯含む | ◯含む |

| リボ払い | ×含まない | ×含まない |

| 住宅ローン | ×含まない | ×含まない |

| 自動車ローン | ×含まない | ×含まない |

| 教育ローン | ×含まない | ×含まない |

| 奨学金 | ×含まない | ×含まない |

| 未使用のカードローン利用枠 | ×含まない | ×含まない |

ここで気をつけたいのが、消費者金融では銀行カードローンの借入金額を他社借入に含まないことです。

消費者金融では、銀行カードローンの借入金は他社借入から除外されるため、申告する必要はありません。

審査通過を前提とした話になりますが、既に銀行カードローンで借り入れがある場合でも、消費者金融で総量規制内(年収の3分の1まで)のお金が借りられます。

消費者金融で他社借入として申告する必要があるのは、「利用限度額に影響のあるもの=総量規制に含まれる借入金」と理解しておくといいでしょう。

カードローンでの他社借入が無ければ「0」を記入する

カードローンでの他社借入が無ければ、他社借入額「0円」と記入するのが一般的です。

たとえば、住宅ローンや自動車ローンで借り入れある場合でも、これらはカードローン審査には影響しないため、他社借り入れとして申請する必要がありません。

既にカードローンでの他社借入があるなら借入残高を正確に入力する

既にカードローンでの借り入れがあるなら、利用限度額(カードローンの利用枠)ではなく、現在の借入残高を正確に入力するようにしましょう。

後述で詳しい説明がありますが、この入力した金額に誤りがあり、それが故意であることが発覚すると審査落ちになるケースがあります。ご注意ください。

カードローン利用枠は他社借入に含む必要がない

カードローンの利用枠は、他社借入に含まれません。

たとえば、完済しているが解約していないカードローンを、他社借入として申告しなくても問題ありません。

申告する必要があるのは、現在の借入金額・件数のみに限定されますので、利用限度額においては申告不要になります。

リボ払いは他社借入扱いになりません

リボ払いは他社借入扱いになりませんので、申告不要となります。

少しややこしいのですが、クレジットカードのショッピング払い(リボ払い)は、他社借入として扱われませんが、クレジットカードを利用したキャッシング(クレジットカードの現金化)は他社借入として扱われます。

クレジットカードのリボ払い・後払い・ボーナス払い等の利用であれば、他社借入「0円」と入力しても問題ありません。

クレジットカードのリボ払いについて下記の記事で詳しく紹介していますので、合わせてご覧ください。

奨学金とクレジットカードは他社借入扱いにならない?申告する必要は?

この記事では、奨学金やクレジットカード(ショッピング枠・リボ払い)を他社借入として申告する必要があるのかについて解説しています。

他社借入の金額・件数を少なく見せる方法

他社借入の件数・金額を少なく見せるには、申告不要な借入額まで含まないことです。

本来であれば奨学金を申請する必要がないところを、自ら申告することで金融機関が知り得ない新たな借金が発覚し、審査に悪影響を及ぼす可能性があります。

他社借入の金額・件数を必要最低限の入力で留めれば、申込情報の印象を良くすることができます。

消費者金融は個人信用情報機関の加盟数が少ないから有利

一般的に銀行カードローンよりも、消費者金融のほうがカードローン審査に通過しやすいといわれています。

これは、銀行よりも消費者金融のほうが貸付額が小さくなる傾向にあるという理由もあるのですが、個人信用情報機関の加盟数が少ないことも、ひとつとして挙げられます。

保証会社への加盟数

| 銀行カードローン | 全国銀行個人信用情報センター(KSC)、株式会社日本信用情報機構(JICC)、株式会社シー・アイ・シー(CIC) |

|---|---|

| 消費者金融 | 株式会社日本信用情報機構(JICC)、株式会社シー・アイ・シー(CIC) |

カードローン会社は、契約者のweb申込後に個人信用情報機関に登録されている個人情報を開示し、審査をおこなっていきます。

銀行のカードローンは、上述の3つの保証会社の情報が開示されるのに対して、消費者金融は2つの保証会社の情報が開示されるケースが多いです。

開示される情報が多ければ多いほど審査の正確性が上がり、逆に少なければ少ないほど審査の正確性が下がり通過しやすくなります。

とくに全国銀行個人信用情報センターには、住宅ローン等の大きなローン残高が登録されており、銀行とは違いこれに加盟していない消費者金融では情報の開示がされないため、より審査を有利に運べます。

他社借入の件数・金額が多いなら消費者金融がおすすめ

他社借入の件数・金額が多いなら、銀行よりも消費者金融でのキャッシングをおすすめします。

滞納や延滞がないことが前提となりますが、消費者金融なら4件までの借り入れに柔軟に対応してもらえます。

他社借り入れがあっても借りたい場合は、下記の記事も合わせてご覧ください。

他社借り入れあっても借りれるの?借金があっても借りれるカードローン体験談

他社借り入れあっても借りれるカードローンはあるのでしょうか。既に2〜4件以上の借金があっても借りれるカードローンはあります。他社借入件数が多くなるほど審査に通るのが難しくなります。しかし銀行と違って、審査難易度が低くなる消費者金融のカードローンなら借り入れが多くても審査に通過できるかもしれません。

他社借入の件数・金額を記入する本来の目的

他社借入の件数・金額を記入する目的をご存知でしょうか。

他社借入額や件数は、利用限度額を決定するときに影響を及ぼすのが一般的ですが、それを自ら記入させるのは信用力を試すという意図もあります。

先ほどにも説明があるようにカードローンは、個人信用情報機関に登録されている個人情報をもとに審査がおこなわれます。

個人信用情報機関には、借入金額から借入日までが詳細に登録されており、あなた(契約者)が、わざわざ申告しなくてもカードローン会社は情報の開示をすることで他社借入の金額や件数が分かります。

既に金融機関は他社借入額があることを把握している

カードローンを申込する際に、必ず「個人情報利用等に関する同意書」に同意し、仮審査の申込をおこなっていきます。

カードローン会社は、この個人情報を元に、あなた(契約者)が「いつ・どこで・どんな目的で」お金を借りたのかを把握することができます。

個人情報を開示すれば分かるのにもかかわらず、他社借入の金額や件数を記入させるのは、あなた(契約者)が嘘をつく人かどうかを見極めるためでもあります。

信用力を下げる行為は避けましょう

「他社借入額の嘘をつく=社会的な信用力が低い」と判断され、本来なら融資可能となる場合であっても、前向きに融資が検討されなくなります。

他社借入額や件数だけでなく、勤続年数等でも安易に嘘をつかないよう、くれぐれも気をつけてください。

カードローンの審査で嘘をつくとどうなるか下記の記事で紹介しています。そちらも合わせてご覧ください。

カードローンの他社借入の嘘はすぐに見抜かれる!バレると怖い審査の話

この記事では、カードローンの審査で他社借入の金額や件数の嘘をつくとバレるのかについて解説しています。ローンの審査は他社からの借入金額や件数、返済履歴が最も重要です!

借入先を絞り込み条件で探す

条件を指定して検索ボタンをクリックしてください。