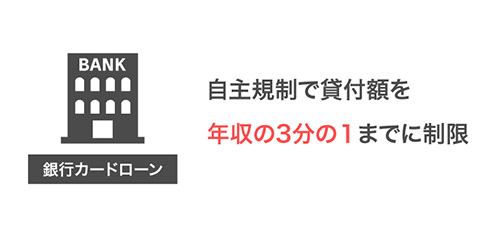

これまで総量規制対象外のカードローンといえば、銀行カードローンが主流でした。

しかし現在では、銀行カードローンの約9割が自主的に総量規制を導入し、年収3分の1以上の借り入れができない状況下にあります。

銀行カードローンで総量規制以上の借り入れができなくなった今、一体どのカードローンを選べば良いのでしょうか。

この記事では、「総量規制以上借りられるカードローン」をまとめて一挙に紹介しています。

銀行カードローンは総量規制の対象外じゃなくなった!?

銀行カードローンは、過剰融資問題の影響から、自主的に貸付額を年収2分の1から年収3分の1に引き下げているのが現状です。

日本経済新聞でも、次のように明記されています。

三菱東京UFJ、三井住友、みずほの3メガ銀行がカードローンの融資額を利用者の年収の2分の1や3分の1までとする自主ルールを導入したことが19日、わかった。

引用元: 日本経済新聞

銀行カードローンは、返済能力を十分に確認しないまま、過剰な融資をおこない多重債務者が増加したことで社会的なバッシングを受けました。

これが、銀行カードローンの過剰融資問題になります。

過剰融資問題の批判をかわすために、銀行カードローンは自主的に総量規制を導入し始めたのです。

9割の銀行カードローンが自主的に総量規制を導入

朝日新聞の調べるによると、上限を設定した銀行カードローンが約9割になると言われています。

過剰融資のおそれがある銀行カードローンについて、国内106行の約9割が、何らかの融資上限枠を設定したことが金融庁の調査でわかった。

引用元: 朝日新聞デジタル

全国銀行のうち、約9割は総量規制以上の借り入れが難しくなったということです。

銀行カードローンは、総量規制以上の融資審査が、かなり厳しくなっています。

総量規制以上の借り入れにおすすめの消費者金融

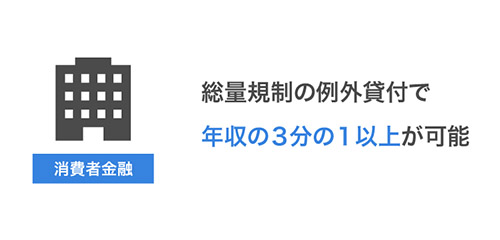

銀行カードローンで総量規制以上の借り入れが難しくなった今、頼れる先は消費者金融系のカードローンです。

消費者金融は、基本的には総量規制の対象になります。

しかし総量規制の例外貸付けという制度を利用すれば、年収3分の1以上の融資が法的に認められます。

つまり、消費者金融でも総量規制以上の借入方法があるということです。

消費者金融は、銀行カードローンのように自主規制の影響を受けていませんから、審査も難しくありません。

プロミス

※ロゴ変更前(2023年9月29日前)

プロミスの「貸金業法に基づくおまとめローン」なら、年収の3分の1を超える借り入れが可能です。

おまとめローンは、総量規制の例外とされる(年収の1/3を超える)お借入れが可能です。

引用元: プロミス公式サイト

証書貸付に対応しており、借入総額が多くてもその日のうちに審査結果がわかります。

即日融資に対応しており、早ければ当日中に年収の3分の1以上を借りることも可能です。

web申込後、プロミスのフリーコールに連絡をして「総量規制以上の借入を希望している」という旨を伝えると、詳しい案内をしてもらえます。

総量規制以上を借りるならアイフル

アイフルは、総量規制対象外の商品として展開している「かりかえMAX」で年収の3分の1以上の借り入れが可能です。

現在のお借入が年収の1/3を超えている場合でも審査可能です。

引用元: アイフル公式サイト

総量規制以上の借り入れでも即日融資が可能となっており、申し込みから最短14分で借入金を受け取れます。*

アイフルは約2人に1人が審査に通るカードローンなので、審査通過率が高いのも嬉しいポイント。

さらに最大30日間の無利息サービスもあり、利息を抑えたい人にも最適です。

web申込後、「かりかえMAXを利用したい」という旨を伝えると、年収の3分の1以上借りる方法を詳しく案内してもらえます。

※お申込み時間や審査状況によりご希望に添えない場合があります。

いまだに総量規制対象外の銀行カードローンはどこ?

約9割の銀行カードローンが、上限を設定している状況下にあります。

しかし一部の銀行カードローンは、総量規制を超えた貸付けに対応しています。

全銀行を調べ尽くして、年収3分の1以上の貸付けに対応してくれる銀行カードローンをピックアップしました。

審査が厳しくても、やっぱり銀行カードローンが良いと思うのなら、下記のカードローンを検討されてはいかがでしょうか。

りそな銀行カードローン

りそな銀行カードローンは、年収3分の1以上の借り入れがあっても審査申込が可能です。

審査の結果、年収の1/3を上回る限度額で契約いただける可能性もあります。

引用元: りそな銀行

学生・専業主婦・無職者の申し込みは不可ですが、パート・アルバイトによる収入があればオーケーです。

最高金利12.475%で、大変低金利なカードローンになります。

なんと全国106行のうち、確実なエビデンスがあるのは「りそな銀行カードローン」のみになります。

その他の銀行カードローンの公式サイトから、「総量規制対象外」および「年収3分の1以上」という文言が一切カットされています。

銀行カードローンによる総量規制以上の貸付けの難しさが伺えます。

明らかに審査通過が厳しくなっている銀行カードローン

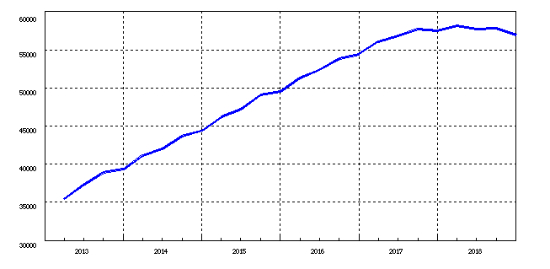

銀行カードローンは、2018年時点の貸出残高が減少の一途を辿っています。

画像参照元: 日本銀行

恐らく2019年度は、さらに貸出残高が減少していく可能性が示唆されます。

利用者数が変わらないのにも関わらず、借入残高が減っているというのは、審査通過する確率が圧倒的に低くなっていることが見て取れます。

銀行カードローンは、審査が厳しくなっているのが明らかです。

審査に自信がない人は、消費者金融のカードローンをおすすめします。

個人事業主におすすめの総量規制対象外カードローン

個人事業者向けの「事業者ローン」は、年収3分の1以上の借り入れが可能です。

「ビジネスを経営している人なら、まとまったお金が必要になる」という理由で、総量規制の例外扱いになっているからです。

個人事業主の場合は、事業者専用のビジネスローンを検討されてはいかがでしょうか。

アイフルビジネスファイナンス

法人および個人事業者を対象として、年収3分の1以上の借り入れが可能です。

赤字決済でも融資に対応してくれる、審査に積極的なビジネスローンになります。

最短翌日融資で、最大1,000万円までの借り入れが素早くできます。

プロミス自営者カードローン

自営業者を対象として、年収3分の1以上の借り入れが可能です。

最大300万円までの貸付けが可能で、即日融資にも対応してもらえます。

そもそも総量規制の対象や対象外とは一体なに?

総量規制は、消費者金融などの貸金業者の借入残高を年収3分の1までに制限する法律のことをいいます。

消費者金融では、貸出額が他の金融業者と合わせて年収3分の1を超えている場合、それ以上のお金は借りられなくなります。

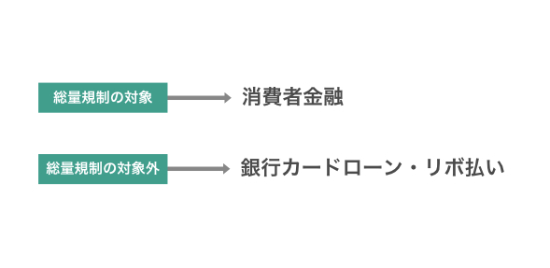

しかし同じようにカードローンを提供している銀行や信用金庫などは貸金業者ではないため、総量規制の影響を受けません。

銀行カードローンおよびリボ払いは、適用される法律が違うため総量規制の影響を受けずに、総量規制対象外になります。

| 金融会社 | 法律 | 総量規制 |

|---|---|---|

| 消費者金融 | 貸金業法 | 対象 |

| 銀行カードローン | 銀行法 | 対象外 |

| クレジットカード(リボ払い) | 割賦販売法 | 対象外 |

銀行カードローンは、消費者金融のような「貸金業法」ではなく、「銀行法」が適用されるので、総量規制の対象から外れます。

ちなみに、クレジットカードのリボ払いやショッピング払いもまた、「割賦販売法」が適用されるので、総量規制の対象外になります。

総量規制には「例外」と「除外」がある

消費者金融は、総量規制の「例外」と「除外」に該当する場合のみ、年収3分の1以上の借り入れが可能になります。

例外と除外は、総量規制の対象とならない貸付けのことをいいます。

つまり消費者金融は、全ての借り入れが総量規制の対象になるわけではありません。

例外と除外に該当する貸付けは、次のとおりです。

総量規制の除外貸付け

- 住宅ローン

- 自動車ローン

- 高額治療費の貸付け

- 有価証券を担保とする貸付け

- 不動産を担保とする貸付け

- 売却予定不動産の売却代金により返済される貸付け

総量規制の例外貸付け

- 顧客に一方的に有利となる借り換え(いわゆるおまとめローン)

- 借入残高を段階的に減少させるための借換え

- 顧客や親族などの緊急に必要と認められる医療費を支払うための貸付け

- 緊急に必要と認められる費用を支払うための資金(10万円以下・3ヶ月以内の返済)

- 配偶者と合わせた年収3分の1以下の貸付

- 個人事業者に対する貸付け

- 新たに事業を営む個人事業者に対する貸付け

- つなぎ融資

参照元: 日本貸金業協会

既に借入残高が年収3分の1を超えている場合でも、おまとめローンによる借入残高は総量規制に加算されません。

なぜ総量規制が作られたのか?

消費者金融の行き過ぎた融資姿勢がきっかけで、総量規制が作られました。

かつてプロミスやアコム、アイフルなどの消費者金融で借金を膨らませ、自己破産者や自殺者が急増したことが社会的な問題となりました。

総量規制の施行以前、消費者金融は法規制の「穴」をつき、グレーゾーン金利いっぱいの年29.2パーセントという高金利でお金を貸していたといいます。

100万円を借りると毎年の利息が29.2万円にもなる計算で、重たい利息の支払いで返済に首が回らなくなる消費者が後を絶ちませんでした。

こうした消費者金融の過剰融資を規制するために、グレーゾーン金利を廃止する「上限金利」のほか、総量規制が導入されて2010年6月に貸金業法が完全施行されました。

クレジットカードの利用がある場合、あといくらまで借りれる?

クレジットカードのショッピング枠は総量規制対象外となりますが、キャッシング枠のみ対象となります。

- ショッピング枠(リボ払い) → 総量規制の対象外になる

- キャッシング枠(現金化) → 総量規制の対象になる

クレジットカードのリボ払いを利用していても、消費者金融などで年収の3分の1までのお金が借りられることになります。

たとえば、クレジットカードで50万円分の利用枠やリボ払いがあっても、年収の3分の1いっぱいのキャッシングがおこなえます。

その一方で、クレジットカードを利用してキャッシングをおこなっている場合は、消費者金融や銀行が提供しているカードローンを利用するときに、他社借入として申告する必要があります。

クレジットカードの利用枠やリボ払いは総量規制に影響しません

クレジットカードの利用枠やリボ払いは、総量規制に影響しないため、その利用があっても年収1/3までの借り入れがおこなえます。

少しややこしいのですが、クレジットカード会社は、消費者金融と同じ貸金業者にあたりますが、あくまでキャッシング枠のみが総量規制の対象となります。

貸金業法とは異なるリボ払いなどのショッピング枠は割賦販売法が適応されるため、総量規制に加算されません。

低収入者・高齢者・専業主婦でも総量規制対象外の審査に通る?

カードローンは、低所得者・高齢者・専業主婦への利便性のためにありますので、収入が少なくても、年金のみの収入であっても、借り入れできる見込みは十分にあります。

そもそも総量規制対象外のカードローンは、お金が無くて困っている人が、闇金へ流れないようにするためのストッパーとして存在し、その社会的な責任を担っているとされています。

全国銀行協会会長(小山田隆氏)が、会長記者会見の場で「カードローンには利便性がある」と明言しているほどです。

利便性と聞いても少しピンと来ないと思いますが、ようするに誰もが利用しやすく、安全であるという意味を総じた言い回しとなります。

ところが、カードローンは一時的な生活費を捻出するための借り入れには利用しやすいのですが、金利10%を超えてしまうため長期的な利用には不向きです。

返済という活路が見出せない場合は、カードローンを利用する前に公的融資を利用したり、収入アップを図ったりするべきだと思います。

借入先を絞り込み条件で探す

条件を指定して検索ボタンをクリックしてください。

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(15)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |