サラ金の全盛時代、武富士・アコム・プロミス・アイフルは大手消費者金融業社と呼ばれていました。

しかし、現在も消費者金融として既存しているのはアコム、プロミス、アイフルの3社のみになります。

アコムがトップを独走する中、次いでプロミス、アイフルが新規顧客の獲得に積極的です。

今回は、No1が確定しているアコムを抜いて、SMBCグループ系が母体となるプロミスと、独立系のアイフルのどちらがより借り入れしやすいのか比較してみました。

プロミスとアイフルを審査通過率・金利・即日融資で比較

プロミスとアイフルの基本スペックは、次の通りです。

基本スペック

| アイフル | プロミス | |

|---|---|---|

| 実質年率 | 3.0%〜18.0% | 2.5%~18.0% |

| 借入限度額 | 1〜800万円 | 1〜800万円 |

| 審査時間 | 最短14分* | 最短3分審査(回答)* |

| 融資までの時間 | 最短14分* | 最短3分* |

| 最低返済額 | 4,000円〜 | 2,000円〜 |

| 無利息期間 | はじめての方なら最大30日間利息0円 | 30日間の無利息 |

| カードレス | ×未対応 | ◯対応 |

※ロゴ変更前(2023年9月29日前)

※カードレスは、カード発行なしで契約することができるので、契約時の郵送物がありません。

※お申込み時間や審査状況によりご希望に添えない場合があります。

※お申込み時間や審査によりご希望に添えない場合がございます。

金利や返済額、カードレス対応の有無などのサービス面でプロミスがやや優勢状態にあるといえますが、さらに深掘りすることでアイフルの良さも見えてきます。

審査通過率で比較

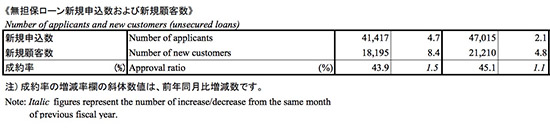

2017年下期(10月・11月)で比較すると、アイフルよりもプロミスのほうがわずかながら審査通過率が高いことがわかります。

人気が高いのはどっち

| プロミス | アイフル | |

|---|---|---|

| 新規申込数 | 84,501人 | 74,626人 |

| 新規顧客数 | 39,768人 | 34,451人 |

| 成約率(審査通過率) | 47.0% | 46.1% |

「SMBCコンシューマーファイナンス月次営業指標」「アイフル月次データ」

とはいっても絶対的にプロミスのほうが成約率が高いというわけではなく、アイフルがプロミスの審査通過率を上回っている月もありますので、あくまで参考程度にしてもらうのが良いと思います。

「ノーローン」という消費者金融の審査通過率は20.0%程度になりますので、プロミスとアイフルの審査通過率47.0%がいかに高い数値か分かると思います。

「アコムとプロミス借りるなら、どっちがいい?審査通過率と条件で比較」という記事でアコムとプロミスの審査通過率を比較していますので、そちらも合わせて参考にしてください。

金利と限度額で比較

次のように、金利が安くなるのはプロミスになります。

| プロミス | アイフル | |

|---|---|---|

| 金利 | 年2.5%~18.0% | 年3.0%〜年18.0% |

| 借入限度額 | 1万円〜800万円 | 1万円〜800万円 |

アイフルよりもプロミスのほうが最小金利が0.5%低くなります。

即日融資のスピードで比較

即日融資のスピードは、プロミスとアイフルのどちらも差異はありません。

| 審査スピード | 融資までの時間 | 土日祝日 | |

|---|---|---|---|

| プロミス | 最短3分審査(回答)* | 最短3分* | ◯ |

| アイフル | 最短14分* | 最短14分* | ◯ |

管理人もプロミスとアイフルで借入した経験がありますが、どちらも審査スピードはほとんど変わらなかったです。

ごく稀に審査時間「最短20分」と言っておきながら結果が出るまでに2日以上待たされることがありますが、プロミスとアイフルであればその心配はありません。

即日融資を強みとする消費者金融だけあってか、審査時間と融資までのスピードに信頼がもてます。

※お申込み時間や審査状況によりご希望に添えない場合があります。

※お申込み時間や審査によりご希望に添えない場合がございます。

おまとめローンで比較

利用用途がおまとめローンなら選択肢はアイフルに一択になるといっても過言ではありません。

なぜならアイフルは、消費者金融で作った借金だけでなく、銀行カードローンの借金も「おまとめ」できるからです。その一方、プロミスは消費者金融の借入金のみで、銀行カードローンの借入金をおまとめすることができません。

恐らくプロミスで銀行カードローンの借入残高をおまとめできないのは、独立経営のアイフルとは違い銀行傘下に入っているからだと考察されます。

その代わり「顧客に一方的に有利となる貸付」、すなわち金利を下げたローンプランを提案するという法的要件を満たさなくてはなりません。

ようするに、銀行カードローンでおまとめするよりも、確実に金利が安くなる消費者金融でおまとめしたほうが利用者にとっての得が大きくなるのです。

顧客が消費者金融に流れることを防ぐために、プロミスのように銀行グループに属しているカードローン会社は銀行カードローンの借入残高を「おまとめ」できない、という戦略的なルールが形成されています。

「アイフルでおまとめローン【総量規制超える借り入れするには?】」という記事でアイフルのおまとめローンについて詳しい説明がありますので、そちらも合わせてご覧ください。

郵送物で比較

先ほどおまとめローンならアイフルといいましたが、郵送物無しの借り入れをしたいのならプロミス一択になります。

プロミスには、「カードレス」というカード発行をしなくても契約できるサービスがあり、契約時にこれを選択することで自宅郵送物無しの借り入れができるようになっています。

利用明細書や契約書類はオンラインで確認できるため、家族にバレないで借り入れできる仕組みが完ペキに整えられています。

やはり、自宅に届く郵送物を回避できるプロミスに軍配が上がるといえます。

SMBCモビットもプロミスと同様にカードレスに対応しています。「プロミスとSMBCモビットの違いを徹底比較!借りるならどっち?」という記事でプロミスとSMBCモビットを比較していますので、そちらも合わせてご覧ください。

平成30年4月より、アイフルはカードレス対応になりました。現在では、プロミスと同様にアイフルも自宅郵送物なしで借入れが可能です。

無利息期間で比較

アイフルも、プロミスも「最大30日間の無利息期間」があります。

- アイフルははじめての方なら最大30日間利息0円

- プロミスは30日間の無利息サービスがある

どちらも契約後から30日間は金利無料になり、無利息期間内に全額返済をすれば支払う利息は0円です。

3万5万などを借りて、翌月には返済できるのなら低金利の銀行カードローンよりもプロミスやアイフルのように無利息サービスのあるカードローンを利用したほうが得する可能性がありますので検討されてはいかがでしょうか。

プロミスとアイフル借りるならどっち?

プロミスとアイフルのいずれも優れたカードローンになりますので、どちらを選択しても間違いありません。

それぞれ強みにしているものが若干異なるため、利用用途に合わせてカードローンを使い分けるのが一番良い方法だと思います。

他社借入なし・はじめての借り入れなら「プロミス」

申込当日の即日融資が受けられるうえに、平日14:50までの受付完了で、あらかじめ指定した先の口座に融資金を振り込んでもらえます。銀行営業時間外(平日14:50以降・土日祝日)でも即日融資が受けられる方法もありますのでプロミスを検討されてはいかがでしょうか。

他社借入あり・おまとめローンなら「アイフル」

公式サイトに記載がありませんが、web申込後に「おまとめローンの利用を検討している」という旨を伝えると詳しい案内をしてもらえます。

借入先を絞り込み条件で探す

条件を指定して検索ボタンをクリックしてください。

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(15)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |