基本的に、消費者金融や銀行のカードローンは無担保ローンの扱いになります。

その名のとおり無担保なので、保証人は必要ありません。

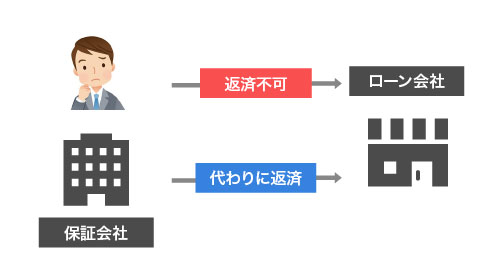

多くのカードローンは、保証会社の存在がバックにあります。

お金を借りた人が返せなくなったときは、保証会社がその個人に代わって借金の返済をします。

では、カードローンのように保証人不要だと一体どんなメリット・デメリットがあるのでしょうか。

この記事では、カードローンで借りるときに「本当に保証人が必要ないのか」と「保証人不要によるメリット・デメリット」について解説しています。

カードローンで借りるときに保証人・連帯保証人は必要ありません

カードローンで借りるときは、保証人・連帯保証人は不要です。

カードローンでお金を借りるには、保証会社の審査を受けて保証を認められることが貸付条件になっています。

三井住友銀行カードローンの貸付条件にも、次のような記載があります。

当行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方

引用元: 三井住友銀行

借金をしている人が、お金を返せなくなり債務不履行となった場合、保証会社が代位弁済をします。

「それでは保証会社にメリットがないのでは?」と思われるかもしれませんが、保証会社は銀行から保証料をもらっています。

既に保証料は、カードローンの金利に含まれているため銀行も損をすることがありません。

- 申込者からすると、保証人を立てる手間が省けるメリットがあり、

- 保証会社からすると、保証料が稼げるメリットがあり、

- 金融会社からすると、ノーリスクでお金を貸せるメリットがあります。

「申込者よし・保証会社よし・金融会社よし」の三方よしの誰もが満足できる理想的なプラットフォームが構築されています。

カードローンは保証人なしで借りられるため、最短即日でスムーズに手続きができるメリットがあります。

保証人不要のメリット:スムーズに手続きできるから即日もOK

カードローンのような無担保ローンは、保証人不要なので契約手続きがとても簡単に完了します。

WEB完結といって、来店せずにオンラインのみで契約が完了するカードローンがほとんどです。

アイフルのように審査スピードが早いと、WEB申し込みから借り入れまでたったの18分程度になります。*

カードローンが驚くほど早く借りられるのは、保証人が不要だからこそです。

保証人不要によるメリットは、契約手続きが簡単なだけではありません。

誰にも知られずに借り入れできるメリットも兼ね備えています。

※お申込み時間や審査状況によりご希望に添えない場合があります。

保証人不要のメリット:誰にもバレずにお金を借りれる

カードローンは、保証人不要で借りられるため誰にも知らせずに契約手続きができます。

例えば、奨学金のような有担保ローンのときは、身近な人に保証人になってもらえるかどうか聞いて回らなければいけません。

保証人に対してだけですが、借金をすることが確実にバレてしまいます。

奨学金や住宅ローンならイメージは良いですが、カードローンとなるとマイナスイメージを強く持つ人も多いのではないでしょうか。

こうした顧客のニーズに応えるために、カードローンは保証人不要としているのでしょう。

ただ、保証人不要にする代わりに、保証会社に支払う保証料が金利に上乗せされています。

一般的なローンと比べて、カードローンは金利が高くなっているところが唯一のデメリットです。

保証人不要のデメリット:一般的なローンと比べて金利が高くなる

カードローンは、十数パーセントを超える高利率となっています。

上述でも説明がありますが、カードローンは金利に保証料を含んでいるので、一般的なローンより金利が高くなっていることが多いです。

一般的なローンと比べると、カードローンの金利がいかに高いか分かります。

| 種類 | 実質年率 |

|---|---|

| カードローン | 2.0%〜18.0% |

| 奨学金 | 1.3%〜3.0% |

| 自動車ローン | 1.4%〜3.5% |

| 住宅ローン | 0.5%〜1.5% |

ただしカードローンは、一般的なローンと違い少額キャッシングになります。

お金を借りたときは、借入金額が大きくなるほど、金利が安くなる傾向にあります。

カードローンでも、住宅ローンのように1,000万円単位のお金を借りたら年2.0%に抑えられます。

やはり金利に保証料が乗っかるため、一般的なローンと比べて、カードローンのほうが若干金利が高くなりがちですが、返済で首が回らなくなるほどではありません。

例えば、消費者金融系のカードローンで10万円を借りて3ヶ月で返済しても、1日あたりに支払う利息はたったの50円です。

個人的には、金利が高くなったとしても、保証人不要で借りられるメリットのほうが大きいように感じます。

カードローンの返済ができなくなったら保証会社が代位弁済をする

お金を借りた人が、カードローンの返済ができず債務不履行となったら保証会社が代位弁済をします。

その保証会社となっているのが、消費者金融などの貸金業者であるケースがほとんどです。

次のように、銀行カードローンの保証会社には、消費者金融などの貸金業者が多く名を連ねています。

| 金融機関名 | 保証会社名 |

|---|---|

| 三菱UFJ銀行 | アコム |

| 三井住友銀行 | SMBCコンシューマーファイナンス |

| みずほ銀行 | オリエントコーポレーション |

| りそな銀行 | オリックス・クレジット |

| SBI新生銀行 | 新生フィナンシャル |

| 横浜銀行 | SMBCコンシューマーファイナンス |

| 千葉銀行 | エム・ユー信用保証 |

| 福岡銀行 | SMBCコンシューマーファイナンス |

| セブン銀行 | アコム |

| ソニー銀行 | アコム |

| 楽天銀行 | 楽天カード、セディナ |

| 住信SBIネット銀行 | SMBCコンシューマーファイナンス、住信SBIネット銀カード |

| イオン銀行 | イオンクレジットサービス、オリックス・クレジット |

お金を貸していいかどうか、銀行に代わって消費者金融などの貸金業者が審査をしています。

消費者金融は、自社が保証会社となるため、銀行とくらべて金利が高くなっているケースが多いです。

低金利に借りたいのなら、銀行のように保証会社がバックについているカードローンを検討されるといいでしょう。

絶対に保証会社が借金を肩代わりしてくれるわけではない!?

お金を借りた人がお金を返せなくなったら、検索の抗弁権を行使して保証会社が「回収」の手続きに入ります。

検索の抗弁権は、次のように法律でも認められている保証人の権利です。

債権者が前条の規定に従い主たる債務者に催告をした後であっても、保証人が主たる債務者に弁済をする資力があり、かつ、執行が容易であることを証明したときは、債権者は、まず主たる債務者の財産について執行をしなければならない。

引用元: 民法第453条

回収といっても荒っぽい手を使うのではなく、電話や通知ハガキなどで催促する程度です。

お金を借りた人が、それでも返済に応じなかった場合は、裁判所に訴えてわずかに残っている資産を差し押さえます。

いくら保証会社があるとはいえ、必ず借金の肩代わりをしてくれるわけではないので、誤った認識をしないように注意してください。

返済ができなくなっても家族や兄弟への影響はありません

カードローンの返済ができなくなっても、家族や兄弟へ取り立てが及ぶことはありません。

カードローンの場合は、返済できなくなったらその個人に代わって保証会社が銀行に支払いをします。

それが夫婦関係であっても、同じことがいえます。

夫が返済できなくても、妻に支払い義務が生じることはありません。

借入者以外に支払い義務が生じるのは、家族や兄弟などが連帯保証人となっている場合のみです。

カードローンは無担保ローンとなり、そもそも連帯保証人が必要ないため身近な人に迷惑がかからないようになっています。

まとめ

カードローンは、無担保ローンとなるため保証人は必要ありません。

保証人不要なので、周囲の人にバレずにお金を借りることが可能です。

ただし金利に保証料が含まれているため、やや金利が高い印象があります。

消費者金融と比べて、銀行カードローンは金利が安くなっていることが多いです。

低金利に借りたいのなら、銀行カードローンを検討されてはいかがでしょうか。

借入先を絞り込み条件で探す

条件を指定して検索ボタンをクリックしてください。

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |