「家族にバレずにこっそり借金をしたい」と思っている人も多いのではないでしょうか。

じつは夫や妻に内緒でカードローンを使っている人は多く、そのほとんどの人が誰にもバレずに利用できています。

カードローンはプライバシーへの配慮が徹底されており、たとえ家族であってもバレないように契約できるようになっているからです。

ただ、いくらプライバシーが守られているとはいえ、中には家族に知られてしまうケースもいくつかあります。

今回は、家族に内緒で借りたいときに注意するポイントから、おすすめの金融機関と利用方法について詳しく紹介していきたいと思います。

家族にバレずにお金を借りるときの4つの注意ポイント

カードローンを利用するときに、次の4つのポイントを押さえれば家族にバレずに借りられる確率がぐっと高まります。

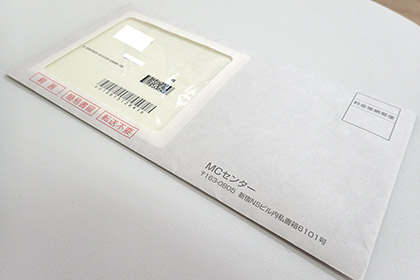

- 契約時の自宅に届く郵送物に気をつけよう

- 財布の中のローンカードに要注意

- 通帳を置きっぱなしにしないこと

- 返済の遅れは書面の催促通知が送られてくる

1.契約時の自宅に届く郵送物に気をつけよう

自宅郵送物なしのカードローンを利用すれば安心です。

カードローンを契約するときに、「ローンカード」「利用明細書」「契約書類」などが発行されます。

これらを全て郵送物なしで契約できるカードローンを利用すれば、自宅に届けられる郵送物を避けられます。

郵送物なしのカードローンを利用した場合、たとえばアコムなら「カードレス」でローンカードの発行なしで借入できるようになっているほか、利用明細書や契約書類もオンラインで確認できます。

郵送物なしの借入を希望する場合は、下記の記事を参考にしてください。

郵送物の有無が選べるカードローンなら、家族や親にバレずに借りられます。多くの金融機関が自宅郵送物なしに対応していますが、当サイトでは郵送物不要なうえに、来店不要のカードローンのみを厳選!カード発行不要・利用明細書不要で利用する手順も合わせて解説しています。

2.財布の中のローンカードに要注意

先ほど契約時にローンカードが発行されるといいましたが、このカードを財布の中に入れておくと、うっかり家族に見られてバレてしまうケースがあります。

家族がよく財布の中をチェックしている場合は、とくに注意しなくてはなりません。

こうしたバレるリスクを軽減するために、最近では「カードレス」や「キャッシュカード一体型」などのサービスが主流になっています。

カードレスは、消費者金融に多く、カード発行なしで入出金ができるようになっています。

キャッシュカード一体型は、銀行カードローンに多く、手持ちのキャッシュカードにそのままローン機能がプラスされるので、見られてしまっても怪しまれることがありません。

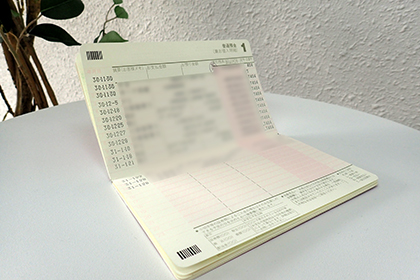

3.通帳を置きっぱなしにしないこと

返済方法を口座振替(自動引き落とし)に設定したり、振込融資を受けた場合、通帳にカードローンを利用した形跡が残ります。

唐突な金融機関だと、概要欄にばっちりカードローンと記載されることもあるほどです。

次のように、各金融機関で表記方法が異なります。

口座に記載される名義

| 金融機関名 | 口座振替 | 口座振込み |

|---|---|---|

| アイフル | ライフカード(カ | ・アイフル㈱ ・AIセンター |

| アコム | ゆうちょ銀行の場合:SMBC自払 | |

| ゆうちょ銀行以外の場合:SMBC(ACサービス) アコム(株) | ||

| プロミス | 三井住友銀行の場合:パルセンター | |

| ジャパンネット銀行の場合:プロミス | ||

| その他の金融機関の場合:SMBC(SMBCコンシューマ | ||

通帳を開いてみたときに、アイフルやアコムなどの記載があればカードローンを利用しているという察しがつくと思います。

ATMや窓口で通帳記帳をして、そのまま部屋に置きっぱなしにしておくと家族に見られてバレてしまう可能性がありますので、通帳を隠すなどしてバレない注意を払っておくといいでしょう。

4.返済の遅れは書面の催促通知が送られてくる

カードローンの返済が遅れると、催促ハガキが自宅に郵送されるケースがあります。

ちなみに管理人の友人は、この催促通知が原因でアコムで作った借金が家族にバレていました。

そもそも返済の遅延がなければ、契約後にローン会社から郵送物が送られてくるようなことはありませんが、返済が滞っている場合は話が別です。

カードローン会社によっても異なりますが、1週間遅れたら通知ハガキが届くケースもあれば、1日の遅れでも郵送されることがあります。

消費者金融のようなカードローンは比較的に良心的ですので、本人と連絡が取れれば書面通知を免除してもらえることがあります。

返済が遅れないことが一番ですが、どうしても返済が遅れる場合には、借入先の金融機関に相談してみるのをおすすめします。

借りたらすぐに返すが家族にバレないコツ

借りたらすぐに返すが家族バレしないコツです!

カードローンを長期的に使うほど、家族にバレるリスクが高まりますので、借りたらすぐに返すように心がけることが大切です。

早期に完済するのは、バレるリスクが軽減されるだけでなく、支払う利息も安くなります。

たとえばアコムで10万円を借りた場合、借り入れ期間が3ヶ月なら支払う利息は2,942円で済むのに対して、1年借りると支払う利息が16,428円になります。

| 借り入れ金額 | 借り入れ期間 | 利息 |

|---|---|---|

| 100,000円 | 3ヶ月 | 2,942円 |

| 100,000円 | 12ヶ月 | 16,428円 |

つまり返済期間が、たった9ヶ月変わってくるだけで、支払う利息が13,486円も増えてしまうのです。

バレるリスクを抑えるために早期完済をするのはもちろんですが、利息を抑えるために借りたらすぐに返すようにしたほうがいいのではないでしょうか。

カードローンは、長期的に利用するほど利息が高く、将来の大切なお金を削ってしまうことになりますので、あくまで一時的な借入に止めておくと良いと思います。

家族にバレずにカードローンを返済する方法

当然ながら、借りたお金はきちんと返さなくてはなりません。

上述でも説明があるように、口座引き落としの際に記載される名義により、カードローンの利用がバレてしまうケースがあります。

夫婦で共通の口座を使っていたり、家族の誰かが口座を管理している場合には、新たな口座を作るか、もしくはコンビニATMで返済できるカードローンの利用を検討されてはいかがでしょうか。

最近では、コンビニとローン会社が提携しているケースが多く、コンビニ内に設置されているATMから専用のカードを用いて返済ができるようになっています。

大手の金融機関やネット銀行などは、提携先のコンビニが充実しており、全国のATMから返済できるようになっています。

コンビニ返済を希望する場合は、提携ATM数が日本一多い楽天銀行スーパーローンのようなカードローンを検討されてはいかがでしょうか。

意外と盲点!住宅や車のローンを組むときに借金がバレる!?

住宅や車などのローン審査を受けるときに、家族にバレる可能性は少ないといえます。

ただし金融機関には、カードローンの利用があった経歴を知られることになります。

金融機関は審査のときに、個人信用情報機関を通して契約者のローン利用履歴を開示していくからです。

カードローンを利用していても、信用力に問題がなければ審査に通過する可能性はあります。

もしも審査に通らなかった場合でも、家族に審査に関する情報は伝えられない決まりになっているので安心でしょう。

どうしても不安な場合は、下記の記事を参考にしてください。

家族に借金を知られずに住宅ローンや車のローンの審査が受けられるのでしょうか。各種ローン審査の際に、借金がバレるかどうかについて分かりやすく解説していきたいと思います。

夫や妻などに内緒の借金をするときに消費者金融を利用するメリット

家族にバレずにお金を借りたいのなら、消費者金融の利用を強くおすすめします。

消費者金融のカードローンは、利便性が良く、周囲の人にバレずに借入できるようになっているからです。

1.家族に内緒で借り入れる方法を提案してもらえる

消費者金融のカードローンは、web申込後に「家族に内緒で借りたい」という旨を伝えると、バレずに借りる方法を親切に教えてもらえます。

消費者金融と聞くと、何となくマイナスイメージを持つ人が多いようですが、じつはサービス性にとても優れており、内緒で借りたいときに大変重宝します。

郵送物なしはもちろん、来店不要・電話連絡なしで融資が受けられたりと、誰にもバレずに借り入れできるようになっています。

2.web完結が可能で、スマホひとつで契約できる

多くの消費者金融は、web完結が可能で、スマホひとつで契約が完了できるようになっています。

必要書類もスマホで撮影してWeb上で提出するだけなので、わざわざ郵送したりFAXしたりする必要もありません。

web完結の場合、自宅から一歩も出ずに契約できるだけでなく、大手消費者金融のアコムなどは郵送物なしで融資が受けられるようになっています。

3.返済が遅れても柔軟に対応してもらえる

先ほど、返済が遅れると通知ハガキが自宅に郵送されるといいました。

しかし消費者金融の中には、本人と連絡が取れれば郵送物を免除してもらえる場合があります。

その他にも、返済日を変更してもらえたり、支払いを延期してもらえたりなど。

消費者金融は、銀行カードローンと違って何かと使い勝手が良いです。

返済できるかどうか心配な場合は、銀行より少し金利は高くなりますが、消費者金融のような柔軟なカードローンを検討されてはいかがでしょうか。

審査結果をハガキで知らせる銀行カードローンに注意しよう

カードローンを利用するときに、消費者金融か、銀行のカードローンで申込みをすることになります。

消費者金融は、メールおよび電話で審査結果が伝えられるケースが多いのですが、一部の銀行カードローンは審査に落ちると審査結果を通知ハガキで知らせる場合があります。

メガバンクやネット銀行のような大手銀行であれば、通知ハガキで審査結果を知らせるようなことはありません。

しかし、なぜかマイナーな一部の地方銀行では、審査落ちするとハガキで審査結果が伝えられるようになっています。

審査結果が通知ハガキで送られてくる金融機関

| 金融機関名 | 審査結果が郵送される可能性 |

|---|---|

| 三井住友銀行カードローン | ◯メールおよび電話で審査結果が伝えられます |

| auじぶん銀行カードローン | ◯メールおよび電話で審査結果が伝えられます |

| みずほ銀行のジェイスコア | ◯メールおよび電話で審査結果が伝えられます |

| レイク | ◯メールおよび電話で審査結果が伝えられます |

| 秋田銀行カードローン | ×審査に落ちると、自宅に通知ハガキが届きます |

| 千葉銀行カードローン | ×審査に落ちると、自宅に通知ハガキが届きます |

| 阿波銀行カードローン | ×審査に落ちると、自宅に通知ハガキが届きます |

| 山口銀行カードローン | ×審査に落ちると、自宅に通知ハガキが届きます |

審査に通る自信があるのなら利用しても良いと思いますが、心配な場合は大手の銀行か、消費者金融を利用すると良いと思います。

専業主婦は銀行カードローンで隠れ借金を作ろう

専業主婦でお金を借りる場合は、銀行カードローンを利用しましょう。

先ほどバレずに借りるなら消費者金融を利用したほうが良いといいましたが、専業主婦の場合は消費者金融が利用できませんので、銀行カードローンを使ってお金を借りることになります。

知っている人も多いかと思いますが、消費者金融は、総量規制により貸付額が年収の3分の1までに制限されますので、専業主婦が消費者金融を利用してお金が借りられないようになっています。

配偶者貸付という制度を利用すれば、専業主婦でも消費者金融で借り入れができます。

しかし配偶者貸付は、配偶者の同意書や許可が必要になってくるため、物理的にバレずに借り入れするのが難しくなります。

その一方で、銀行カードローンの場合は、配偶者の許可が無くても借り入れできるようになっており、専業主婦の貸付けに対して前向きです。

旦那や嫁などの配偶者にバレる可能性は?

専業主婦が銀行のカードローンを利用した場合、配偶者や配偶者の会社に連絡が入ることは一切ありません。

あくまで契約者本人とローン会社同士のやり取りになりますので、たとえ返済が遅れても配偶者に情報が漏れないようになっています。

基本的に在籍確認は、勤務先に電話がかかってくるのですが、勤めていない主婦の場合は、自宅の固定電話に連絡があります。

しかし、事前に在籍確認についての相談をしておけば、配偶者がいない時間帯に電話をかけてもらえますので問題ありません。

心配な場合は、申込後に在籍確認の方法をあらかじめ指定しておくといいでしょう。

家族にバレずに利用できるカードローンと申込方法

アコムは、契約時に「web契約」を選択するだけで、カードレス取引が適用されてカード発行をしなくても口座にお金を振り込んでもらえます。

web契約の場合、来店不要・郵送物なしの借り入れができるようになっていますので、家族にバレずに借り入れができます。

不安な場合は、web申込後に「家族に内緒で借りたい」という旨を伝えると詳しい案内をしてもらえます。

家族にバレずに借りたいのなら、郵送物なし・カード発行なしのアイフルのカードローンを検討されてはいかがでしょうか。

- 2026年最新のカードローン【オススメNO.1】

アイフル -

- 口座なしでもWEB申し込みなら最短18分融資が可能*

- 借入限度額800万円

- ネット銀行だから来店不要で、WEB完結可能

※お申込の状況によってはご希望にそえない場合がございます。

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |