ポケットカード(株)は、ファミマTカードなどの多くのクレジットカードを扱っている株式会社になります。

数多くある中でも、ファミリーマートのレジ横にパンフレット広告が置かれている「Fマネーカード」は、ポケットカードの今イチオシの商品であることがわかります。

Fマネーカードは、無利息サービスがあるうえに、貸金業者ながら低金利の借り入れが可能です。

今回は、Fマネーカードの「口コミ」や「審査ポイントと在籍確認」について紹介しています。

Fマネーカードの基本スペック

| 金利 | 融資額 | 利用対象 |

|---|---|---|

| 4.40%〜17.80% | 最高500万円 | 満20歳以上、安定収入のある方 |

| 審査時間 | 来店不要 | 融資までの期間 |

| 2週間程度 | ◯ | 3〜4週間 |

Fマネーカードの審査難易度は?

パート・アルバイト・年金受給者でも借りれる

パート・アルバイトなどでも審査申し込みが可能です。

Fマネーカードの申し込み条件は、次の通りになります。

20歳以上の方(ただし学生は除く)、安定した収入がある方

安定した収入があれば、自営業者や年金受給者でも申し込みできます。

自営業者の場合は、通常より提出する書類が多くなります。

予め必要書類を確認したうえで、申し込みをするかどうかの判断をするといいでしょう。

専業主婦・学生は借り入れできません

専業主婦や学生は借り入れできません。

Fマネーカードを取り扱っているポケットカードは、貸金業者にあたります。

貸金業者は、総量規制の関係で専業主婦への貸付けができませんので、残念ながら配偶者に収入があっても申し込み不可です。

学生への貸付けをおこなっていないので、アルバイトなどで収入があっても審査不可となります。

専業主婦や学生の場合は、他社カードローンの利用をおすすめします。

自社が保証会社になるから審査が厳しい!?

Fマネーカードは、審査をおこなう保証会社が「ポケットカード株式会社」で、自社になります。

自社が保証会社になると、審査が厳しくなる傾向にあります。

なぜかというと、保証会社には審査業務をするほかに、返済できない債務を立て替えるという役割もあるからです。

保証業務を外部に委託していない場合、未回収の債務を自社で背負うことになります。

「損をしたくない」という心理が生まれ、返済できるかどうか明確に判断できない場合は、審査に落とされてしまいます。

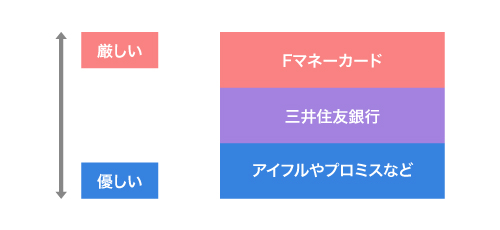

他社とFマネーカードの審査基準を比べてみた

Fマネーカードは、他社のノンバンク系および銀行のカードローンと比べて審査に厳しい印象があります。

借りられる属性で比較

| 金融機関名 | 借りれる属性 | 借りれない属性 |

|---|---|---|

| 三井住友銀行カードローン | パート・アルバイト、学生、年金受給者 | 専業主婦、無職 |

| アイフル | パート・アルバイト、学生 | 専業主婦、無職、年金受給者 |

| アコム | パート・アルバイト、学生*1 | 専業主婦、無職、年金受給者 |

| プロミス | パート・アルバイト、学生 | 専業主婦、無職、年金受給者 |

| Fマネーカード | パート・アルバイト | 専業主婦、無職、年金受給者、学生 |

※1 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方

メガバンクの三井住友銀行カードローンでも、学生への貸付けに対応しています。

しかしFマネーカードは、学生への貸付けに対応しておらず、一般的なカードローンと比べて審査基準が厳しくなっています。

他社のカードローンと比べて、融資までのスピードも遅いです。

審査時間で比較

| 金融機関名 | 審査時間 | 融資までの期間 |

|---|---|---|

| アイフル | 最短9分* | 最短9分* |

| アコム | 最短20分*1 | 最短20分*1 |

| プロミス | 最短3分審査(回答)* | 最短3分* |

| 三井住友銀行カードローン | 最短翌日 | 最大1週間 |

| Fマネーカード | 2週間程度 | 3〜4週間程度 |

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

※1お申込み時間や審査によりご希望に添えない場合がございます。

審査スピードが速いほど、また融資までの期間が短いほど、カードローンは審査に通りやすい傾向になります。

比べると、Fマネーカードは融資までに時間がかかり、審査に厳しい印象が見受けられます。

これらを図で分かりやすくまとめると、こんな感じです。

年金受給者こそ借りられないものの、やはり大手消費者金融系カードローンは審査に通りやすくなっています。

審査に自信がない場合は、アイフルやアコムなどのように独自の審査基準を設けているカードローンを検討されてはいかがでしょうか。

Fマネーカードの審査申し込みの流れと在籍確認について

申し込み

WEB・電話・郵送にて申し込みが可能です。

申込受付後、ポケットカード株式会社による審査が開始されます。

必要書類を提出する

郵送の場合は、入会申込書と合わせて必要書類を提出していきます。

その他の方法で申し込みをした場合は、必要事項を入力して送信したうえで、必要書類を提出していきます。

在籍確認の電話連絡

申し込み情報を確認するために、審査業務を担当している担当者名で勤務先に電話連絡がかかってきます。

ポケットカードに直接電話で問い合わせたところ、在籍確認の電話連絡は必ずおこなうとのこと。

在籍確認を書類の提出に変更するなど、電話連絡を避ける方法はないようです。

自宅あてに審査結果が届く

審査結果は、自宅あてに通知ハガキにて届きます。

郵送にて審査結果が届くため、申し込みから結果が分かるまでに3週間程度かかってしまいます。

所在確認もふまえて審査結果が送られてくるため、メールや電話で伝えてもらうことができません。

自宅あてにカードが届く

審査結果の通知ハガキとは別で、後日自宅あてにローンカードや契約書類が簡易書留にて郵送されます。

申し込みからカードが手元に届くまでに、おおよそ3〜4週間かかります。

カードを受け取り次第、近くの提携コンビニATMなどから融資金が引き出せるようになります。

必要な書類について

審査の際に下記の書類が必要になってきます。

本人確認書類

本人確認書類として運転免許証・資格確認書・パスポート・住民票・特別永住者証明書または在留カードのいずれか1点のコピーを提出していきます。

収入証明書

源泉徴収票・給与明細書・課税証明書・納税通知書のいずれか1点のコピーを提出。

年金証書・年金通知書・課税証明書(所得証明書)・納税通知書などのいずれか1点のコピーを提出。

・確定申告書のコピー

・青色申告決算書のコピー

・事業・収支・資金計画書(限度額100万円以下は不要)

※自営業・個人事業主の場合は、上記3点全ての書類を提出していきます。

即日融資が不可能な「Fマネーカード」

Fマネーカードは、申し込みから契約完了まで3〜4週間かかるので、即日借り入れができません。

来店不要で契約できるものの、郵送にて書類のやり取りをするため、どうしても時間がかかってしまいます。

公式サイトには「最短当日(瞬時)振込み」という記載がありますが、これはカード発行後の振込みの話になります。

カード到着前の当日振込みはできませんので、ご注意ください。

審査時間は2週間程度

Fマネーカードは、申し込みから2週間程度で審査結果が分かります。

多くの消費者金融系カードローンは、最短30分以内で審査結果が分かります。

アイフルやプロミスのようなノンバンク系のカードローンであれば、最短3〜20分で審査結果が分かります。

一般的なノンバンク系のカードローンと比べて、Fマネーカードの審査時間は遅いほうです。

自宅に郵送物が届いて家族にバレない?

自宅あてに審査結果やローンカードなどが計2回、簡易書留にて送られてきます。

簡易書留は、本人限定受取郵便とは違って一般書類として扱われ、ポストにそのまま投函されます。

家族の誰かが、ポストから郵便物を回収した際にバレてしまう可能性があります。

利用明細はオンラインで確認できるようになっていますが、契約時の郵送物を避けることはできませんので、家族にバレずに利用するのは難しいと考えられます。

Fマネーカードの返済方法

毎月1日、返済用口座から自動的に引き落としがされます。

初回は、利用月の翌々月から引き落としがされるため、最長2ヶ月後からの返済になります。

毎月の返済額について

毎月の返済額は、月末日(返済日前日)の返済残高に応じて決定されます。

リボ払いのように、毎月一定額ずつ支払っていきます。

| 借入残高 | 毎月の返済額 |

|---|---|

| 1円〜150,000円 | 6,000円 |

| 150,001円〜200,000円 | 8,000円 |

| 200,001円〜600,000円 | 15,000円 |

| 600,001円〜800,000円 | 20,000円 |

| 800,001円〜1,000,000円 | 25,000円 |

| 1,000,001円〜1,500,000円 | 35,000円 |

| 1,500,001円〜2,000,000円 | 50,000円 |

| 2,000,001円〜2,500,000円 | 55,000円 |

| 2,500,001円〜3,000,000円 | 65,000円 |

| 3,000,001円〜3,500,000円 | 70,000円 |

| 350万円超から50万円毎に | 10,000円ずつ追加 |

月末時の残高が30万円だった場合、返済額は1.5万円で、返済日に口座から自動的に引き落としがされます。

返済額に利息が含まれているため、利息を別途で支払う必要はありません。

毎月の約定返済のほか、カードを使って提携ATMから随時返済をすることも可能です。

Fマネーカードの貸付金利と限度額について

金利は、次のように借入限度額に応じて決定されます。

| 借入限度額 | 金利 |

|---|---|

| 〜500万円 | 4.40% |

| 〜400万円 | 5.80% |

| 〜300万円 | 7.80% |

| 〜200万円 | 11.80% |

| ~100万円 | 13.80% |

| ~50万円 | 15.80% |

| ~30万円 | 17.80% |

限度額50万円だった場合、金利は年15.80パーセントになります。

大手消費者金融(年3.0%〜18.0%)とくらべて、低金利の設定になっているため利息負担が少なくなります。

初めてなら30日間の無利息サービスが適用されて、さらに安い金利で借りられます。

30日間の無利息サービスでお得に借りれる

初回のみ利用日から30日間の利息が無料になる、無利息サービスが利用できます。

初めてなら誰でも利用できて、特別な条件はありません。

30日間分の利息が無料になるので、期間内に全額返済をすれば利息0円のキャッシングも可能です。

総量規制の対象外で、年収の3分の1以上OK?

Fマネーカードは貸金業者にあたるため、総量規制の対象になります。

しかし総量規制の例外貸付けで、年収3分の1以上の借り入れにも対応してもらえます。

クレジットカード会社などの貸金業者は、総量規制の対象になりますが、総量規制の例外や除外になる貸付けもあります。

総量規制の除外と例外は、総量規制から外れるため規制を超えた借り入れが法的に認められます。

総量規制の例外として、おまとめローンや個人事業主への貸付けなどが挙げられます。

複数の債務を抱えている、個人事業主であれば、総量規制以上の融資が可能です。

Fマネーカードの良い口コミ・悪い口コミ

良い口コミ

- パート・アルバイト・年金受給者でも借りれる

- 初めてなら、利用日から30日間の利息が無料

- 来店不要で、ネットや電話で契約手続きができる

- 例外貸付で、総量規制以上の借り入れが可能

悪い口コミ

- 専業主婦・学生は借り入れできません

- 審査結果が郵送で届くので、時間がかかる

- 申し込みから融資まで3〜4週間程度かかる

- 自社が保証会社になるから審査が厳しい

Fマネーカードの貸付条件

| 融資額 | 実質年率 | 利用対象 |

|---|---|---|

| 最高500万円 | 4.40%〜17.80% | 満20歳以上、安定収入のある方 |

| 遅延損害金 | 契約期間 | 担保・保証人 |

| 年19.94% | 1ヶ月〜58ヶ月 | 不要 |

| 保証会社 | 返済方式 | |

| ポケットカード株式会社 | 残高スライド元利定額方式 元利定額方式 |

また審査に厳しい印象があります。

特別にポケットカードを利用する理由がないのなら、大手消費者金融アイフルのように審査に柔軟なカードローンを検討されてはいかがでしょうか。

- 2026年最新のカードローン【オススメNO.1】

アイフル -

- 口座なしでもWEB申し込みなら最短9分融資が可能*

- 借入限度額800万円

- ネット銀行だから来店不要で、WEB完結可能

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(15)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |