信用情報を開示すれば、審査落ちの原因を調べることができます。

国内に3つの信用情報機関がある中で、スマホによる開示ができるのはCICだけです。

CICを開示すれば、いつ・どのタイミングでブラックになったかスマホで簡単に調べられるはずです。

では、CICの信用情報を開示して、どのようにブラックを見極めていくのでしょうか。

この記事では、「スマホでCICを開示してみた体験談」から「CIC開示によるブラックの見極め方」までを解説しています。

実際にCICを開示してブラックなのか調べてみた

個人信用情報機関CICで情報開示する方法は、次の4つです。

CICの請求方法

- スマホ

- パソコン

- 窓口

- 郵送

スマホやPCによるインターネット開示なら、最も早く結果がわかるためCICでも推奨されている方法になります。

ただ、スマホ開示の場合、クレジットカードで手数料を一括払いしなくてはなりません。

既にブラックなどが原因で、クレジットカードが強制解約されている人は、郵送や窓口での開示をおすすめします。

手数料

情報開示をするときに、下記の手数料が発生します。

| 開示方法 | 手数料 |

|---|---|

| インターネット(スマホ・PC) | 1,000円(クレジットカード一括払い) |

| 郵送 | 1,000円(ゆうちょ銀行発行の定額小為替証書) |

| 窓口 | 500円(現金) |

面倒かもしれませんが、CICの窓口に来店すると手数料が安く抑えられます。

なお、クレジットカードは本人名義のみ有効で、家族や知り合いに借りたカードでは支払いができません。

本人名義のクレジットカードを持っていない場合は、残念ながらインターネット開示ができなくなりますので注意してください。

では、さっそくスマホを使ってCICの信用情報を開示してみました。

スマホ開示なら所要時間わずか10分

スマホを使ってCICの個人情報を開示したら、たったの10分で結果がわかりました。

CIC以外の個人信用情報機関(JICC、KSC)だと、インターネット開示に対応していないため開示報告書を受け取るまでに時間がかかります。

| 信用情報機関 | 開示方法 | ||

|---|---|---|---|

| インターネット | 郵送 | 来店 | |

| CIC | ○(10分) | ○(10日程度) | ○(当日) |

| JICC | × | ○(10日程度) | ○(当日) |

| KSC(全国銀行協会) | × | ○(10日程度) | ○(当日) |

CIC以外の信用情報機関は、結果がわかるまでに10日前後かかります。

CICならスマホで驚くほどあっさり個人情報が開示できるうえ、手続きも簡単でした。

スマホによるCICの情報開示までの流れ

受付番号を取得する(9:35)

まずは、専用ダイヤルへ連絡をして受付番号を取得します。

手元にクレジットカードとメモの準備をしておくとスムーズです。

本人情報を入力(9:37)

本人情報の開示手続きへと進んで、先ほどの受付番号と合わせて本人情報(氏名・住所・生年月日・クレジットカード番号)を入力していきます。

パスワード入力後、書類をダウンロード(9:42)

ちょっと分かりづらいのですが、パスワードは本人情報入力後の画面に表示されます。

パスワードは10桁となっており、次のように受付番号をもとに決定されます。

| 初回開示 | 「受付番号(6桁)」+「クレジットカードの月・年(4桁)」 |

|---|---|

| 再開示 | 「受付番号(6桁)」+「0000(4桁)」 |

初回開示の場合、たとえば受付番号「772469」で、クレジットカードの月・年「06/21」なら、パスワードは「7724690621」となります。

パスワードを見逃して画面を閉じてしまった場合でも、96時間以内であれば手数料なしの再開示が可能です。

再開示をするときは、既存の受付番号ではなく、新たに受付番号を取得する必要があります。

スマホ画面に個人信用情報が開示される(9:43)

パスワード入力後、そのまま画面上に個人信用情報が開示されます。

表示数字が文字化けしている場合は、「Adobe(アドビ)」のアプリをダウンロードすると綺麗に見られます。

本人以外はCICの開示ができません

CICに限った話ではありませんが、信用情報が開示できるのは本人のみです。

夫婦関係にあっても、配偶者の情報を開示することはできません。

ただし、例外として相続人のみ亡くなった人の開示申し込みができます。

たとえば夫が亡くなって、その妻が法定相続人であれば個人情報の開示が可能になります。

あくまで特殊な例になりますので、基本的には本人以外は開示できないと認識しておくといいでしょう。

CIC開示報告書の正しい見方!ブラックを見極める3つのポイント

個人信用情報には、氏名、生年月日、勤務先の情報、ローンの利用履歴など、あらゆる情報が記載されています。

実際に開示報告書を見て、こんなに詳細に情報が保管されていることに驚いた人も多いのではないでしょうか。

個人信用情報は、契約者の信用力を図るためのもので、いわば履歴書のような存在です。

開示報告書に、ウィークポイント(ブラック情報)があるとまず審査に通りません。

開示報告書から、ブラックかどうかを見極めるポイントは次の3つになります。

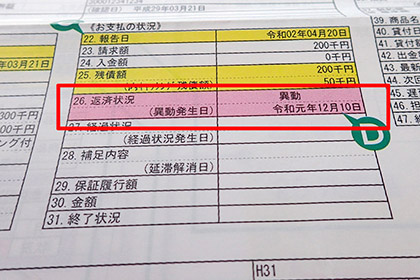

1.返済状況が異動になっていないか

長期間(61日以上または3ヶ月以上)にわたる支払いの遅れがあった場合、返済状況に「異動」という文字が表示されます。

審査に通るような正常な状態であれば、ここは「空白」になっているところです。

後述で詳しい説明がありますが、異動情報は発生日から最大5年を経過しないと抹消されないようになっています。

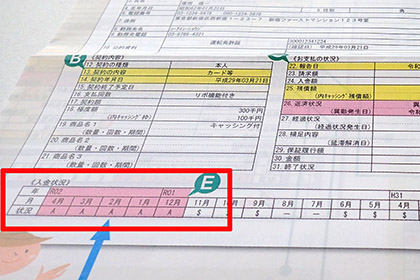

2.入金状況が「A」「B」「C」になっていないか

入金状況に「A」「B」「C」の記録がひとつでもあると、ローン審査に落ちることがあります。

「入金状況」の欄には、過去24ヶ月分の支払い記録が表示されます。

主な表示記号の意味は、次のとおりです。

| 表示 | 内容 |

|---|---|

| $ | 請求どおり(もしくは請求額以上)の入金があった |

| P | 請求額の一部が入金された |

| R | 利用者以外から入金があった |

| A | 利用者の事情で、約束の日に入金がなかった |

| B | 利用者の事情とは無関係の理由で入金がなかった |

| C | 入金されていないが、その原因がわからない |

| ー | 請求もなく入金もなかった |

| 空欄 | クレジット会社等から情報の更新がなかった |

先ほどの「異動」ほど重たくはありませんが、入金状況に「A・B・C」のいずれかがひとつでもあると審査に通さないローン会社もあります。

中小消費者金融であったり、難易度の低いクレジットカード会社だったりすると、審査に通してもらえるかもしれません。

あくまで金融機関の裁量次第になりますので、「異動」と同じブラックでもまだ望みはある状態です。

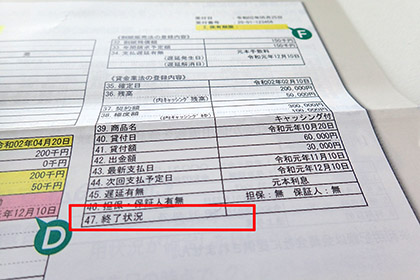

3.終了状況が法定免責(破産)・貸倒になっていないか

終了状況が、「法定免責(破産)」、もしくは「貸倒」になっていると審査に通りません。

終了状況の見方については、次のとおりです。

| 表示 | 内容 |

|---|---|

| 完了 | お支払いが完了し、利用者とクレジット会社等の契約が終了したもの |

| 本人以外弁済 | 利用者以外(保証人・保証会社など)から支払いがされたもの |

| 貸倒 | クレジット会社等が貸倒として処理したもの |

| 移管終了 | 1.複数の契約を一本化するため、契約が終了扱いとなったもの 2.クレジット会社等が、利用者との契約を第三者に譲渡したもの |

| 法定免責 | 支払の免除が、法的に認められたもの(破産) |

| (空欄) | 契約が継続中のもの |

破産者に対して貸付をするローン会社はごくわずかで、ほぼゼロに等しいです。

いずれかの情報が残っている限り、ローン審査には通らないと考えたほうがいいでしょう。

自己破産後に借り入れをする場合は、下記の記事を合わせてご覧ください。

自己破産後でも借り入れが可能な消費者金融。何年経過すれば借りれる?

自己破産後でも借り入れが可能な消費者金融を紹介しています。自己破産から何年経過すればお金が借りられるようになるのでしょうか。銀行と消費者金融で自己破産後の借入できる年数が違ってきます。プロミスやアコム、アイフルなどに申し込みをする前に確認しておきましょう。

個人情報がブラックでも最大5年を経過すれば審査に通る

信用情報は、一定の期間が過ぎると情報が自動的に消えます。

破産や異動による情報は、契約終了後5年以内を超えると抹消されるので、新たにローンが組めるようになります。

CICの個人情報の保存期間は、次のとおりです。

| 情報内容 | 保存期間 |

|---|---|

| 異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況等 | 契約期間中および契約終了後5年以内 |

異動情報が発生してから、5年以上を経過すれば情報が抹消されるため、ブラック扱いではなくなります。

ブラック情報が消えたとはいえ、5年という長期にわたってローンを組まないと信用情報はひとつも残っていない状態になります。

CIC開示のローン記録0件!スーパーホワイトが審査に落ちる理由

CICにローン記録がひとつも残っていない人は、安易に元破産者と予測できるため審査に通りづらくなるといわれています。

自己破産どころか、クレジット会社等をこれまでに利用していない人でも同様の勘違いをされることがあります。

これを金融業界では、スーパーホワイトと呼びます。

スーパーホワイトの場合は、消費者金融等のように審査に通りやすいローン会社から申し込みをするのが鉄則です。

まずは借入先を見つけて返済実績を積み上げれば、住宅ローンや自動車ローンのように難易度の高いローン審査にも通るようになります。

知っておきたい複数ローンへの同時申し込みもブラックに!?

「申し込みブラック」という言葉をご存知でしょうか。

申し込みブラックは、複数ローンへの同時申し込みによってブラックになっている状態をいいます。

申し込みブラックになると、ブラック扱いになり各種ローンの審査に通りづらくなります。

申し込み情報は、次のように申込日より最大6ヶ月保管されます。

| 情報内容 | 保存期間 |

|---|---|

| 新規申し込みの紹会日、商品名、契約予定額、支払予定回数、紹会会社名等 | 紹会日より6ヶ月 |

たとえば2019年1月15日に申込みブラックになったら、同年7月15日以降より情報が抹消されます。

申し込みブラックの間は、ローン審査に通りづらくなりますが、絶対に審査通過しないというわけではありません。

申し込みブラックでも、審査通過している事例はいくつかあります。

申し込みブラックの疑いがある場合は、下記の記事を合わせてご覧ください。

申し込みブラックでも借りれた!大手銀行で否決だった私がやったこと

複数のカードローンへ同時申し込みをすると「申し込みブラック」になります。多重申し込みになったら審査に通りづらくなりますが、全く借りられなくなるわけではありません。では、どこの消費者金融なら申し込みブラックでも借りられるのでしょうか。私の体験談をもとに申し込みブラックの借入先を紹介!

CICでブラックになっていなくても審査落ちになることも

CICの情報を隅から隅まで見ても、ブラック情報が見当たらなかった人はいませんか。

CICにブラック情報がないのにも関わらず、審査に通らない場合は、別の信用情報機関でブラックになっているかもしれません。

CICは、スマホで簡単に個人信用情報が見られるメリットがあります。

しかし3つの個人信用機関のうち、CICに加盟している金融機関の数が最も少なくなっています。

| 個人信用情報機関 | 提携先の金融機関 |

|---|---|

| JICC | 1,369社 |

| KSC(全国銀行協会) | 1,132社 |

| CIC | 912社 |

※2019年4月時点

たとえばCICでブラックになっていなくても、JICCでブラックになっている可能性は十分にあり得ます。

金融機関同士は交流システムで情報を共有している

3つの個人信用情報機関は、「CRIN(クリン)」という交流ネットワークで情報共有し合っています。

しかしCRINにより、すべての個人情報が共有されているわけではありません。

CRINで情報交換される内容は、次のとおりです。

本人を識別するための情報 氏名・生年月日・性別・郵便番号・住所・電話番号・勤務先・勤務先電話番号など

契約内容に関する情報 契約日・契約の種類・契約額など

支払状況に関する情報 異動発生日・情報の種類(異動)・終了状況(完了・貸倒など)など

申告した内容に関する情報 申告したコメントなど引用元: 指定信用情報機関のCIC

CRINにより、異動や貸し倒れなどの重たいブラック情報は共有されます。

しかし支払遅延といった軽度のブラック情報は共有されませんので、他の個人信用機関にその情報が残っている可能性が考えられます。

その他にも、たまたまブラック情報が行き渡っていなかった、もしくは既にブラック情報が抹消されているが、そのデータが別の信用情報機関へ反映されていない可能性も考えられます。

そうなると、どこかの個人信用情報機関に何らかのブラック情報が残っていることになります。

申込先の金融機関が、ブラック情報の保管されている個人信用情報機関へ加盟していたらアウトです。

CICでブラック情報がなくて審査落ちする場合は、他の個人信用情報機関にブラック情報が残っている可能性が高いと考えていいでしょう。

軽度のブラック情報(支払遅延)は、3つの個人信用情報機関へ共有されませんが、延滞記録が見つかったら審査落ちするケースは多いです。

CIC開示によるデメリットは?閲覧履歴が残って審査に影響する?

Yahoo!知恵袋で、次のような意見をよく目にします。

画像参照元: Yahoo!知恵袋

CICを開示すると、審査に何らかのデメリットが生じるのではないかという疑問です。

結論から言いますと、CICを開示しても、ローン審査へ影響することはありません。

CICを開示した履歴は残りますが、最大6ヶ月もあればその記録は自動的に削除されます。

また、たとえCIC開示の閲覧履歴が残っていたとしても、審査の判断材料には含まれずスルーされます。

他の個人信用情報機関でも同じことが言えますが、信用情報の開示によるデメリットは特にないと考えていいでしょう。

借入先を絞り込み条件で探す

条件を指定して検索ボタンをクリックしてください。