カードローンを利用してお金を借りるなら、消費者金融と銀行カードローンのいずれか2つの方法になります。

パートやアルバイトなどで収入のある主婦の場合は、そのいずれからも借り入れがおこなえます。

その一方で安定収入のない専業主婦は、総量規制という貸付制限により消費者金融から借りられませんので、借り入れできる金融機関が銀行カードローンのみに限られます。

専業主婦でもキャッシングできるとはいえ、他社からの借入がある状況でも、審査に通過するのかどうか気になりますよね。

結論から言うと、専業主婦で複数の金融業者から借り入れがあっても、追加融資をおこなってもらえる可能性はあります。

この記事では、「専業主婦は他社借入があっても借りれるのか」から、「他社借入があっても借りれるカードローン」までを紹介しています。

専業主婦は他社借入があってもお金が借りられる?

他社借入がある状況で専業主婦がお金を借りるなら、新たな金融機関を利用されることをおすすめします。

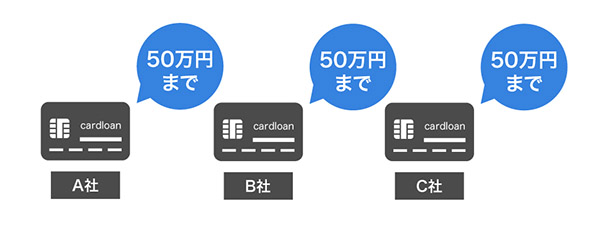

専業主婦は、ひとつの金融機関の借入限度額が50万円までに制限されているケースが多く、既に限度額いっぱいの借り入れをしている場合は、他行のカードローンを利用する必要があります。

| 2〜4件 | 信用力に問題がなければ審査通過が見込める |

|---|---|

| 5件 | 配偶者の収入次第 |

専業主婦は、他社からの借入がある場合でも2〜4件までなら審査通過が見込めますが、5件目は配偶者の収入次第となります。

一概には言えませんが、専業主婦が5件の借り入れをするなら、配偶者の年収750万円は必要になると考察されます。

【複数の借入あり】専業主婦でも借りれるカードローン

パート・アルバイトで収入あり!収入のある主婦なら消費者金融でも借りれる

専業主婦で借り入れするなら銀行の個人向け融資に限定されますが、パートやアルバイトなどで収入がある主婦なら消費者金融からお金が借りられます。

銀行より消費者金融のほうが柔軟に審査がされますので、あなた自身の収入があるなら消費者金融で借り入れをするのがおすすめです。

他社借り入れがあってもOK!の「アイフル」

アイフルは、パートやアルバイトなどにより月数万円でも収入があれば、他社借り入れがあってもキャッシングがおこなえます。

即日融資が可能で、平日15時までに申し込みを完了させれば当日の振込融資にも対応してもらえます。

来店せずに借りられるうえ、カードレス対応なので自宅郵送物もなしです。

小さな子供がいる主婦の方でも利用しやすいカードローンになります。

複数の借り入れがあっても借りれる「プロミス」

プロミスは、主婦から学生まで幅広い層のキャッシングに対応してもらえます。

最短即日が受けられるだけでなく、「カードレス」というカード発行をしなくても借り入れから返済までおこなえるサービスがあるので、うっかり財布に入っていたローンカードを夫に見られてしまう心配がありません。

他社借り入れがあっても借りられるだけでなく、「絶対に夫に借り入れがバレたくない!」なら、プロミスをおすすめします。

※2026年9月6日以降は、すべての自動契約コーナーが営業終了となります。

※主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

プロミスとアイフルの両方で借りて、どっちがいいのか比較してみた結果

プロミスとアイフルのどっちで借りたほうがいいのか悩んではいませんか。プロミスとアイフルの両方で借り入れした管理人が実体験をもとに審査通過率や金利などで徹底比較しました。リアルに借りてみた本当のことだけを紹介していきたいと思います。

専業主婦におすすめのカードローンの条件

他社借入があっても即日融資は可能

他社からの借入があると、カードローンの審査に時間がかかるイメージがありますが、審査時間への影響はありませんので、即日融資が可能となります。

他社借り入れがあっても、専業主婦であっても、通常通り審査がされて審査のスピードが速い消費者金融であれば最短30分で審査結果が分かります。

夫に内緒にしたいなら自宅に届く郵送物に気をつける

既に他社で借り入れした経験がある人なら知っていると思いますが、カードローンを契約すると、ローンカードや契約書が自宅に届くことがあります。

これらの郵送物が原因で、家族や夫に借り入れがバレてしまうケースがよくありますので、内緒でお金を借りたいなら郵送物なしで借り入れがおこなえる金融機関を選択するのが得策です。

プライバシーに配慮されている金融機関なら、郵送物なしの借り入れに対応してもらえますので、安心してキャッシングがおこなえます。

来店不要で自宅から1歩も出ないでキャッシングできる

子育てや家事で忙しい主婦の人は、外出する暇もないと思います。

来店不要で借り入れがおこなえるカードローンなら、オンライン上で申し込みがおこなえて、契約後に指定先の口座にお金を振り込んでもらえます。わざわざ店頭窓口やローン契約機に行く必要はありません。

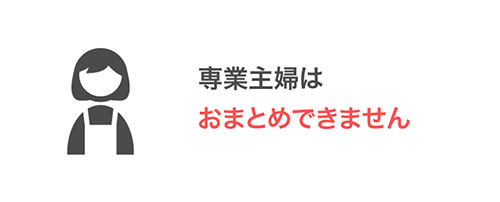

専業主婦は他社からの借入をおまとめローンできない

収入のある主婦なら、「おまとめローン」という借金を1本化できるローンプランの利用がおこなえますが、安定収入のない専業主婦はおまとめローンを利用することができません。

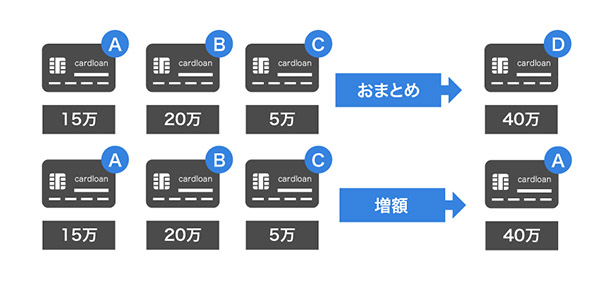

専業主婦で他社からの借入金を1本化したい場合は、「おまとめ」ではなく、「限度額の増枠」を検討されることをおすすめします。

俗にいう増額融資は、借入限度額をアップさせることをいい、利用枠が大きくなることで1社にお金がまとめられるかもしれません。

専業主婦が複数の借入金を1本化するなら「おまとめ」より「増額」がおすすめ

おまとめと増額の違い

借入金を1社にまとめるメリットとして、お金の管理がしやすくなることが挙げられます。

複数の金融業者からの借り入れが、3社や4社になってしまったのであれば、信頼できる金融機関で増額について相談してみるといいでしょう。

利用限度額が「◯◯円まで」とされている場合でも、信用力に問題がなければ限度額の増額に応じてもらえるケースがあります。

配偶者貸付なら専業主婦でも消費者金融で借り入れできる

消費者金融には、「配偶者貸付」という安定収入のない専業主婦向けの借入方法があります。

配偶者貸付は、配偶者(夫)の同意が得られれば専業主婦でも融資が受けられる貸付制度のことをいい、こちらを利用すれば収入のない主婦の人でも消費者金融でお金が借りられます。

ただ、実際のところ配偶者貸付をおこなっている金融機関は極わずかで、上述で紹介しているプロミスでは利用することができません。

中小規模の消費者金融であれば配偶者貸付に対応してもらえる可能性がありますが、配偶者(夫)の同意書が必要になってくることがネックとなり、利用される人がほとんどいないのが現状です。

配偶者貸付を使って借り入れをするなら、配偶者(夫)とよく話し合ったうえで、申し込みをおこなうようにしましょう。

他社借り入れがあっても融資してもらえる可能性はありますので、カードローンの申し込みを検討されてはいかがでしょうか。

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(15)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |