十代の少年少女に無審査で多額の借金を負わせる「奨学金制度」。

最近では「奨学金破産」というワードがトレンド入りし、奨学金制度に疑問の声が上がってきています。

将来の夢や教育を支援するはずの奨学金が、まさか自分の未来を壊すなんて予想のつく若者は少ないのではないでしょうか。

奨学金破産の割合

| 返還を要する者 | 滞納者 | |

|---|---|---|

| 平成25年度 | 342万4,000人 | 32万7,512人 |

| 平成26年度 | 362万4,706人 | 32万8,386人 |

| 平成27年度 | 381万1,494人 | 33万4,000人 |

データ元: 日本学生支援機構

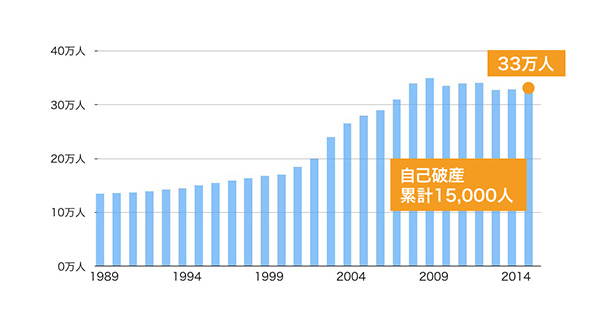

国の奨学金にからむ自己破産は5年間で1万5千人に達すると、朝日新聞社が伝えた。これは5年前よりも13%増加しており、中には連帯保証人である親も自己破産をして「親子破産」に陥るケースも多い。

私立と公立で滞納率が違う

大学別滞納率ランキング

| 順位 | 大学名 | 滞納率 | 属性 |

|---|---|---|---|

| 1位 | 至誠館大学 | 9.93% | 私立大学 |

| 2位 | 鈴鹿大学 | 7.32% | 私立大学 |

| 3位 | 東大阪大学 | 7.28% | 私立大学 |

| 4位 | 沖縄大学 | 6.66% | 私立大学 |

| 5位 | 芦屋大学 | 6.45% | 私立大学 |

参照元: 東洋経済オンライン

全国的にみても、公立大学よりも授業料が高くなる私立大学のほうが滞納率が高くなることが分かります。偏差値が低くなるほど、奨学金延滞率が高くなるといわれているほど、学力の差が大きく影響してくるようです。

奨学金破産者が増える5つの理由

大学生・短大生・大学院生・専門学校生のうち2.6人に1人が奨学金制度を利用しているのが現状です。

奨学金制度を利用する割合が、平成17年度が4人に1人だったのに対して、平成29年度では計1.5倍にも増加しており、平均所得が下がり続けていることが背景にあるとされています。

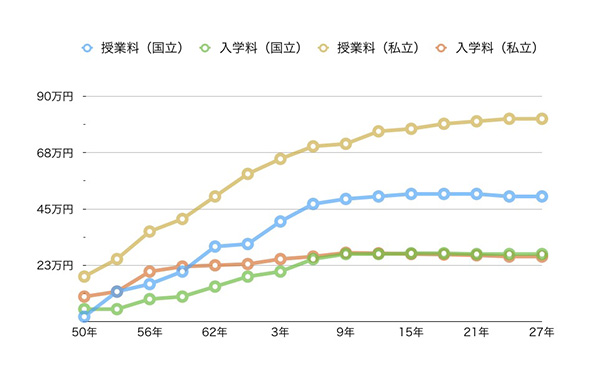

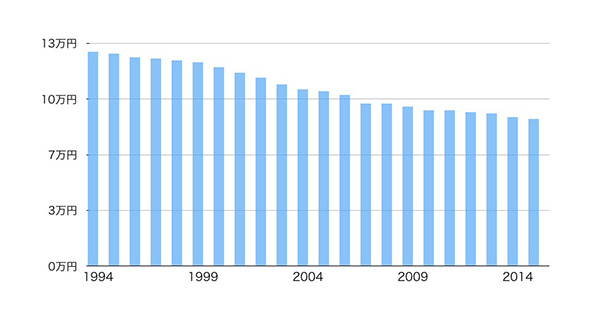

授業料高騰だが、仕送りは減少

授業料・入学料の推移

データ元: 日本学生支援機構

仕送り額

データ元: NHK クローズアップ現代+

国立大学や私立大学の授業料が年々増加しているのに対して、平均給与は大きく減少しています。

学生本人のアルバイトや仕送りでは足りずに、結果的に学費を賄うために借りる人が多いようです。

では、なぜ家庭収入が減少しているにも関わらず、授業料や入学料が高騰しているのでしょうか。

国から大学に支払われる交付金の減少が、授業料高騰の原因だと考えられています。国の財源が厳しいことから交付金の支給額はだんだん減少し、年間の授業料が上がってきているのです。

今後はさらに40万円値上がりすることが予想されており、将来的に国立大学の授業料は年間約93万円になると試算されています。

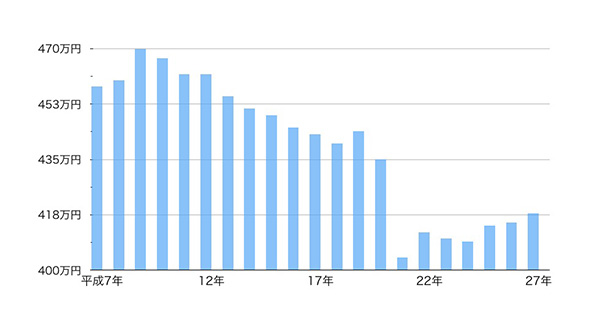

卒業後に就職しても給料が少ない

平均所得の推移

データ元: 民間給与実態統計調査結果(国税庁)

授業料が上がることで奨学金の借入額が大きくなっているにも関わらず、平均所得は年を追うごとに減少しつつあります。

経済状況の悪化から卒業後に非正規雇用や契約社員として就職する人も多く、正規雇用と契約社員では、年間の平均所得に約200万円以上の差が開くといわれています。

とはいえ、正社員だからといって必ずしも安泰とはいえないのが現状です。

奨学金を返済するために正規雇用としてブラック企業へ入社してしまい、後からうつ病になって失業者に陥るケースも少なくありません。

このように正社員でも非正社員でもリスクを負っていることには変わらず、破産者になる可能性がゼロではないものです。

滞納金の重荷

日本学生支援機構の奨学金を滞納すると、個人信用情報機関に記録として残るほか、滞納金が加算されていきます。

平成26年度に延滞における利率が年10%から5%に減少しているとはいえ、その負担は大きなものになります。

たとえば奨学金300万円を借りて、80万円を返済したが残りを1年間滞納した場合、220万円×5%÷365日×延滞日数365日=11万円。つまり毎月の返済額に加えて延滞金11万円を支払うことになります。

滞納をすればするほど借入残高が増えていき、やがて奨学金破産へと陥ってしまいます。

利用者のうち1割は奨学金破産に陥っている

奨学金は高額の学費を借りられるのが利点ではありますが、破産に繋がるリスクがあるということを念頭に入れておきましょう。

奨学金破産に陥る人は平成28年までの5年間で15,338人にのぼっており、年々増加している実情があります。

実際に当サイトが奨学金を利用した人100人にアンケートをとったところ、1割が返済が滞った場合の選択肢として自己破産の申し立てをしたと答えていました。

結果を見る限り、自己破産をしていなくても返済が苦しいと感じている人が多いことがわかります。

無審査なのに多額の借金を背負える

奨学金は、一定の条件を満たした「連帯保証人(父および母)」と「保証人(4親等以内の親族)」を立てれば、学生なのに無審査で多額の借金を負うことができます。

- 奨学金の借入総額は平均312.9万円

データ元: マイナビニュース

奨学金を支払えずにあなたが自己破産をしても”借金”は魔法のように消えてなくならずに、子供から親へ、親から親族へと返還義務が生じます。これが親子破産の主要因です。

自己破産をすれば借金から解放されると思っている学生は多く、その義務が親に向かうことを認識していないように感じます。

しかし、完全認識ができていない学生だけが悪いわけではありません。

まだ社会を知らない学生本人が人的補償制度の仕組みをきちんと理解してお金を借りることは難しく、それを「教育のセーフティネット」と呼んで安心感を与えること自体、謝りであり間違いではないでしょうか。

借金という認識の欠落

奨学金破産の主原因は、「奨学金=借金」という認識の低さにあると思います。

- 奨学金について理解していなかった「約41.1%」

マイナビニュースの調べによると、奨学金制度について「理解していなかった」と回答したものが平均約41.1%にも達しており、リスクや条件を知らないまま借りた人が多いことが見受けられます。その結果、奨学金破産に陥る学生が多いように思います。

とはいえ、まだお金のリテラシーの低い学生が、高校や大学卒業後に就職をしたら年間平均◯◯円を稼いで、奨学金を××年間かけて毎月△△円ずつ返済していく。

果たして全てが未確定の状態で、そんな将来的なビジョンをきちんと見て取れるのでしょうか。

就職先も生活における支出も理解できていない状況で、それを学ぶ機会を与えてもらえないまま社会に出されてしまったら、必要に迫られるリスクから逃れられないと思います。

男性ならまだしも、それが女性ならなおさらです。あなたが18歳のときにどんな相手と結婚して、何歳で子供を持つのか分からなかったように将来像を想像するのは難しいものです。

奨学金を借りたときの自己破産の確率を計算してみた

奨学金の平均返還月額は「約1.5万円」

奨学金の平均返還月額は、約1.5万円になります。

在学中は、たかが1.5万円程度の返済だと思っているかもしれませんが、最終的にはその1.5万円すら支払うのが困難な状況に陥ってしまうものです。

第一種奨学金【4年制】の事例

通学形態 貸与月額 貸与総額 返還月額 返還年数 国・公立 自宅 4.5万円 216万円 12,857円 14年 自宅外 5.1万円 216万円 13,600円 15年 私立 自宅 5.4万円 259.2万円 14,400円 15年 自宅外 6.4万円 307.2万円 14,222円 18年 第一種奨学金【4年制】の事例

貸与月額 返済総額 返還月額 返還年数 30,000円 1,761,917円 11,293円 13年 50,000円 3,018,568円 16,769円 15年 80,000円 5,167,586円 21,531円 20年 ※上記は、年利3パーセントを上限とした場合の事例です。

参照元: 大学 ・ 返還例 – JASSO

奨学金300万円借りて、年収200万円は既にアウトライン

卒業後の平均賃金

男性の平均賃金 女性の平均賃金 大学・大学院卒 226万4000円 216万9000円 高専・短大卒 203万3000円 199万8000円 高校卒 198万6000円 180万3000円

平均所得200万円の手取り額は約170万円になり、そこから光熱費や家賃、住民税、所得税が引かれます。

一人暮らしにかかる年間費用(年収200万円の相場)

- 年収200万円は、手取り額約170万円(14万円/月)

- 光熱費(電気代・ガス代・水道代)で、約12万円(1万円/月)

- 家賃は約81万6000円(6.8万円/月)

- 食費として約36万円(3万円/月)

- 住民税・所得税を合わせて約20万円

- 携帯電話代の支払いで、約12万円

- 奨学金の支払いが約18万円

| 年間残金 | マイナス9万円 |

|---|

上述のように貯金どころか支払うお金がマイナスになり、食費および家賃を節約するほか無くなります。

しかしこれは決して贅沢をしているわけではなく、あくまで平均水準で生活をした場合を想定しています。

奨学金の支払いがなければ一般的な生活をできますが、奨学金の支払いをすることで年間残金がマイナスになるため平均水準を下回る生活を余儀なくされるのです。

他人事ではない!?自己破産の可能性は全員にある

国内企業の多くは、年功序列により勤続年数や年齢などに応じて年間の賃金が上がっていきます。

しかし、収入の伸び率は大変ゆるやかで早々に上昇するわけではありません。

企業によっても異なると思いますが、恐らく3〜5年ほど働かないと収入の上昇が見込めずにその間はひたすらギリギリの生活を耐え凌ぐことになります。

では、もしも新しく就職した先がブラック企業だったら。人間関係がうまくいかずに退職せざるを得ない状況になって失業してしまったら。

会社を辞めたのと同時に、あなたも奨学金破産者の予備軍になるのです。

とくに女性は、男性よりも平均賃金が少なく、奨学金の返還がさらに難しい状況にあります。

結婚や出産をきっかけに働くのを辞めてしまうと、配偶者が代わりに支払っていくことになり、出産後も仕事復帰をするほかありません。

これは大げさな話ではなく現実です。ひとつの階段も踏み外すことができない現状をしっかりと理解したうえで奨学金制度を利用するようにしてください。

奨学金は無審査なのに多額の借り入れができるのは違法ではないか?

住宅や車などの金額の多い借り入れをするときは、消費者保護のために審査をおこなうことが義務づけられており、社会的な信用力や返済能力を判断したうえで貸付けの「可否」が決定されます。

しかし奨学金は、学生本人の信用力を調べることなく300万も500万ものお金を借りられてしまうのです。

特例で無審査が認められているとはいえ、奨学金破産者が増加している今、消費者保護がされていないのなら、奨学金制度そのものの違法性が示唆されるのではないでしょうか。

借入先を絞り込み条件で探す

条件を指定して検索ボタンをクリックしてください。

{kind=link}