「今月ピンチで、どうしてもカードローンの返済が遅れそう…」

これから、はじめてカードローンの延滞をしようとしている方は、様々な不安がこみ上げてくると思います。

- 遅延損害金の支払いだけで済む?

- ブラックリストに載ったりしない?

- 自宅や職場に催促や取り立ての電話がかかってこない?

結論から言いますと、ヤミ金を利用していない限り、カードローンの返済が遅れても家族や職場に迷惑がかかることはありません。

しかし、あなたの個人信用に”事故情報”が登録される場合があります。

そうなると、いわゆるブラックリストに載ってしまい、しばらくローン審査に通りづらくなります。

長期滞納者の場合は、予告無しに強制解約させられて、一括返済を求められます。

それが支払えなければ、”自己資産の差し押さえ”という最悪のシナリオに…。

この記事では、「カードローン滞納のリスク」と「返済遅れを回避するための裏ワザ」を紹介しています。

カードローンの返済を延滞した場合どうなる?

では、カードローンの返済を延滞した場合どうなるのか具体的に説明していきましょう。

延滞1日:遅延損害金が発生する

延滞をすると、「遅延損害金」というペナルティーを課せられます。

利息とは別に、延滞利息を支払うことになり、結果的に借金が増えてしまいます。

遅延損害金のパーセンテージは各カードローン会社で異なっており、たとえばアイフルの場合、遅延損害金の利率は「年20.0%」。

アイフルの通常の上限金利は「年18.0%」になっていますから、比べると延滞損害金のパーセンテージが高くなっていることが分かります。

またレンタルビデオ店「TSUTAYA」のように、延滞日数が増えるほど、支払う延滞金額が大きくなっていきます。

返済が遅れるほど損をするため、1日でも早く返済するのが賢明です。

延滞1週間以上:支払い督促ハガキが自宅に届く

支払いの遅れが1週間以上続くと、自宅あてに「督促ハガキ」が届くケースが多いです。

この督促ハガキが原因で、家族に内緒の借り入れがバレてしまうことがあります。

督促ハガキは、いつどのタイミングで送られてくるのか分からないうえに、開封すると「アイフル」や「プロミス」といったローン会社名がばっちり記載されています。

これでは、カードローンを利用していることが一目瞭然です。

家族に借金がバレたくないのなら、あらかじめ対策を打っておいてはいかがでしょうか。

延滞1ヶ月以上:予告無しに、カードローンが利用停止になる

返済期日から1ヶ月を経過すると、突然カードローンが利用停止になります。

「今からカードローンが使えなくなります」という親切な連絡が入ることはなく、引き出そうと思ったら突如使えなくなっていたというパターンが多いです。

次のようにカードローン規約の「期限の利益の喪失」に、一括請求に関する記載があります。

会員が次の各号に該当したときは、会員は本規約に基づく一切の債務について何ら通知・催告を受けずとも当然に期限の利益を喪失し、本規約に基づき会員が当行に対して負担する債務の合計額全額を直ちに弁済するものとします。

(1) 本規約に基づく債務の返済を1回でも、また一部でも怠ったとき。引用元: 楽天銀行株式会社

楽天銀行に限った話ではありませんが、カードローンは1回でも返済が遅れたら債務の全額をすぐに弁済しなくてはならないと記載があります。

つまり、滞納からしばらくは猶予が与えられているだけなのです。

既に契約違反の状態にありますから、いつ解約させられるかどうかはカードローン会社のさじ加減ひとつでどうにでもなります。

いきなりカードローンが使えなくなって、滞納していることに気づく人も少なくありません。

利用停止を解除するには、延滞利息等をきちんと支払う必要があります。

あとは、ローン会社にお詫びの電話をかけて「二度と返済が遅れないようにする」という旨を伝えておくと良いでしょう。

きちんと誠意をみせれば、利用停止を解除してもらえる可能性があります。

延滞3ヶ月以上:ブラックリストに載って、他社のローン審査に通らなくなる

延滞から3ヶ月以上が経過すると、いよいよブラックリストの仲間入りです。

個人信用情報に事故情報が登録されている間は、しばらくローン審査に通りません。

ブラックリストに載ってしまうと住宅ローンはもちろん、クレジットカードすら作りづらくなります。

厳しい金融機関だと、たった2,3日の返済遅れでも個人信用情報機関に延滞の記録が残ることがあります。

支払期日から”3ヶ月”というのは、あくまで目安であることを理解しておいてください。

ブラックリストに載ることを避けたいのなら、家族や友人からお金を借りてでも返済すべきです。

延滞4ヶ月以上:強制解約で、一括請求がくる

延滞4ヶ月以上となると、カードローン会社も強固な手段にで始めます。

ローン規約に則って、強制的に契約解約をしたあとで、自宅に一括請求の通知を送りつけてきます。

そもそも返済できる余地があるなら既に返済していることでしょうから、一括で支払うなんて到底無理な話です。

だからといって、そのまま放置すると「財産差し押さえ」という最悪の結末を迎えることになります。

面倒くさがって後回しにした結果、裁判所から出頭依頼がきて焦り始める人も多くいます。そうなってからでは既に手遅れです。

一括請求の通知がきた時点で、家族に頼んで借金を肩代わりしてもらうか、弁護士等に相談するか、何らかの手段を講じる必要があります。

延滞1年以上:裁判所から訴状が来て、給料などが差し押さえに

ここまでの全工程をスルーし続けると、裁判所から訴状が届きます。

指定された期日に裁判所へ出頭しなかった場合、強制的に給料などの財産が差し押さえられます。

次のように、裁判所から訴状が届くタイミングは金融会社によって大きく異なります。

- 最後の支払から10年以上経過して通知書が届いた(heifiさん)

- 滞納3ヶ月で、裁判所から答弁書催告状が届きました(jagさん)

- 督促状をスルーして2年後に訴状が届きました(非公開さん)

たった3ヶ月の滞納で裁判所から訴状が届いた事例もあり、その期日は金融機関によってバラバラです。

きちんと指定期日に答弁書を提出すれば、話し合いで解決するケースがほとんどです。

とはいえ初めてのことですから、何から手をつけていいか分からずテンパってしまう人が多いと思います。

ここからは専門的な知識が必要になってきますので、まずは弁護士に相談するといいでしょう。

弁護士と聞くと、お金がかかりそうなイメージがあるかと思いますが、初めの相談料は無料なケースが多いです。

自宅や職場に催促の連絡がかかってくるケースは滅多にない

財産の差し押さえ以外であれば、支払いを延滞しても自宅や職場に連絡がかかってくることはありません。

カードローン会社からの連絡を出るようにしておけば、返済が遅れても最低限のプライバシーは守ってもらえます。

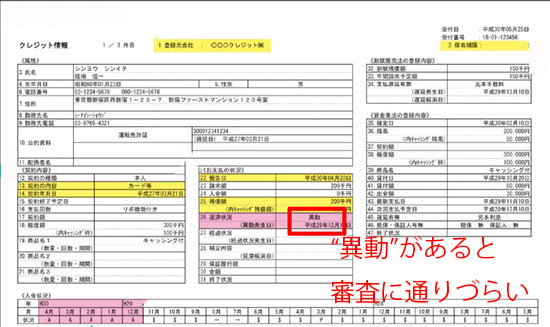

ローンの支払い遅延による個人信用情報の「異動」はいつ消える?

ローンの支払いが遅れると、個人信用情報に”異動”という記録が残ります。

先ほどでも説明があるように、異動が残っている状態ではローン審査に通らないことがほとんどです。

「異動」は、ある一定の期間が過ぎると消えるようになっており、その登録期間は個人信用情報機関によって異なります。

| 個人信用機関 | 加盟先の金融機関 | 登録機関 |

|---|---|---|

| JICC(日本信用情報機構) | 主に銀行・消費者金融が加盟 | 当該事実の発生日から1年を超えない期間 |

| CIC(指定信用情報機関) | 主に銀行・消費者金融が加盟 | 契約期間中および契約終了後5年以内 |

| KSC(全国銀行個人信用情報センター) | 主に銀行が加盟 | 契約期間中および契約終了日から5年を超えない期間 |

カードローン会社は、上記3つの個人信用情報機関のいずれか、または複数に加盟しています。

新たにローンを組むときに、加盟先の個人信用情報機関に延滞記録が残っていたら、まず審査に通りません。

延滞情報が登録されている不安のある方は、下記の記事を参考にしてください。

CICの開示ならスマホでたった10分。請求方法とブラックの見極め方

CICの個人信用情報ならスマホでたったの10分で開示が可能です。管理人が郵送とスマホの両方でCICを開示して、開示報告書の見方や開示までにかかった時間を徹底解説。CICを開示すると審査に何らかのデメリットがあるのでしょうか。CIC開示によるデメリットも合わせて紹介しています。

返済遅れをする前にカードローン会社へお詫びの連絡を

- 支払期日をズラしてもらえる

- 催促ハガキが自宅に送られてこない

返済が遅れる前に、カードローン会社へお詫びの連絡と「◯◯日までに返済できます」という旨を伝えておきましょう。

言いにくいかもしれませんが、カードローン会社にとってあなたはお客さんなわけですから、不躾な対応をされることはありません。

良心的なカードローン会社なら、返済期日をズラしてくれるなど手厚くサポートしてもらえる場合もあります。

「エイワ」という中堅消費者金融では、返済できるよう応援してくれるなど、意外にもローン会社の対応は寛大なものです。

また通知ハガキが自宅に届くのを避けたい場合は、カードローン会社からの連絡を無視しないことです。

大手消費者金融アコムでは、本人と電話連絡が取れれば催促ハガキが自宅に送られてこないようになっています。

このように消費者金融は、人情味のある対応をしてくれるケースが多いです。

ただ、銀行系のカードローンはシビアな対応をされるケースが多いので要注意になります。

カードローンの支払い遅れを回避するための裏ワザ

意外と知らない!?支払日変更の方法

一部のカードローンでは、支払日をズラすことが可能です。

次のように、すべての金融機関で対応してもらえるわけではありませんが、支払日変更に協力してくれるところも中にはあります。

| 金融機関名 | 支払日変更の可否 |

|---|---|

| アコム | △場合によって可能 |

| プロミス | ◯支払期日の変更が可能 |

| アイフル | ◯支払期日の変更が可能 |

| レイク | ◯返済日の3日前であれば変更が可能 |

| 三井住友銀行カードローン | ×支払期日の変更は不可 |

| 楽天銀行スーパーローン | ◯返済日変更届を出せば可能 |

たとえばレイクの場合は、返済日の3日前までなら支払日変更が可能で、会員ページから簡単に変更できるようになっています。

事前に変更手続きをすれば、遅延損害金も発生しません。

ただ、これはレイクに限った話で、消費者金融のアイフルでは支払日変更をした場合でも遅延損害金が発生します。

このように金融機関でまったく対応が異なるので、オペレーターへ連絡して詳しい案内をしてもらうのが確実です。

新たな借金を重ねるのは有り?無し?

よくあるパターンですが、新たに借金を重ねて返済遅れを逃れるのもひとつです。

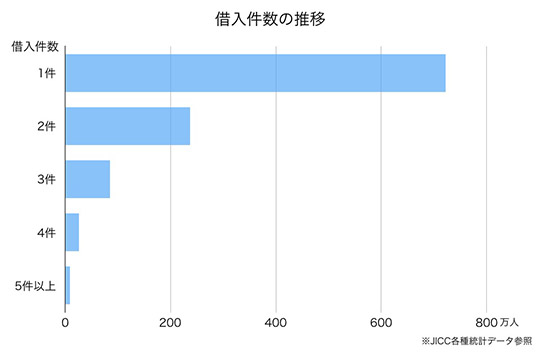

返済遅れが生じる前なら、新たなローンを組むことは可能で、最大5件までは審査通過が見込めます。

カードローン利用者全体のうち、複数の借金を重ねている人は多くいます。

新たな借金を重ねることで、ブラックリストに載るリスクを一時的に回避できます。

とはいえ、借金返済で首が回らなくなって、破産に陥る人も少なくありません。

新たな借金をする場合は、必要な金額だけを借りて、すぐに返済するように心がけてください。

借入先を絞り込み条件で探す

条件を指定して検索ボタンをクリックしてください。

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(15)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |