カードローンは、借りてそれで終わりというわけではありません。

当たり前ですが、借りたお金は滞りなく返済していく必要があります。

- どうしたらカードローンで破産しない?

- 手っ取り早く返済する方法は?

- 利息ってもっと安くならない?

カードローンは返済し続ければ、いずれ完済できますが、カードローン会社の推奨している返済方法では損をしている可能性があります。

なぜなら、カードローンは返済額の半分以上が、利息の支払いになっていることが多いからです。

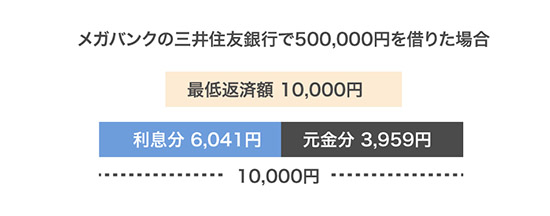

メガバンクの三井住友銀行で500,000円を借りた場合、たとえば毎月の返済額10,000円のうち6,041円は利息の支払いで消えます。

1万円の返済をしても、3千円程度しか借金が減っておらず、これでは返済し続けても一向に借金はなくなりません。

今回は、「カードローンの返済方法」から、「手っ取り早く返済するコツ」を紹介していきます。

この記事を読むことで、たった5分で破産しないための正しいカードローンの返済方法が身につきます。

カードローンの返済方法をわかりやすく解説

お金を借りたら、カードローン会社から指定された方法で返済をおこなっていきます。

カードローンの返済方法は、大きくわけて次の5つです。

- 口座振替(自動引き落とし)

- インターネットバンキング

- 提携ATMの返済

- 銀行振込み

- 店頭

各カードローン会社で、返済方法が異なります。

まずは、契約書または公式サイトを読み返して、どの返済方法に対応しているのか確認しておきましょう。

| 自動引き落とし | ネットバンク | 提携ATM | 銀行振込 | 店頭 | |

|---|---|---|---|---|---|

| 深夜返済 | × | ◯ | ◯ | × | × |

| 一括返済 | × | ◯ | △ | ◯ | ◯ |

| 端数返済 | × | ◯ | △ | ◯ | ◯ |

| 手数料無料 | ◯ | ◯ | △ | × | ◯ |

| 来店不要 | ◯ | ◯ | × | × | × |

| 通帳記帳 | 有り | 無し | 無し | 有り | 有り |

引き落としの通帳記帳なしで家族バレを防止

通帳記帳が原因で、家族に借り入れがバレてしまうケースが多発しています。

通帳の中身を家族が見たときに、見知らぬ先から引き落としがされていると、ついついインターネットで調べてしまうものです。

ネット検索をすれば、すぐにカードローンだと分かり、利用していることが家族にバレます。

カードローンの利用記録を残したくない場合は、ネットバンクや提携ATMなどの通帳記録が残らない返済方法をおすすめします。

自動引き落としは銀行カードローンに多い

銀行カードローンは、返済用口座からの自動引き落としになっているケースが多くなっています。

銀行は、消費者金融とは違って口座保有率を高めたい狙いがあるからです。

自動引き落としは、決められた日に必ず引き落としがされるため、わざわざ返済にいく必要がありません。

口座を持っていない場合は、口座開設が必要になることが多く、それが唯一のデメリットになります。

口座開設が必要とはいえ、面倒なのは最初だけで、あとは自動的に引き落としがされるので返済が楽チンです。

インターネットバンキングは深夜OKで手数料も無料

インターネットバンキングは、24時間いつでも返済できるうえ、手数料も無料です。

少し面倒かもしれませんが、インターネットバンキングを開設しておくとカードローンの返済がしやすくなります。

インターネットバンキングの開設手続きには5分もかからないので、今すぐにでも実践しておくべきです。

ただ、カードローン会社によって指定先のネットバンキングが異なりますので、その点のみ注意する必要があります。

提携ATMは手数料がかかることが多いから使いすぎ注意!?

提携ATMは、深夜でも利用できて、場合によっては手数料も無料です。

大手消費者金融では、専用カードやアプリを使って、提携先のATMから毎月の返済をするケースが多くなっています。

提携ATMの手数料が無料な金融機関もありますが、大抵は手数料108円〜218円がかかってきます。

銀行振込は一括返済のときに使われることが多い

指摘された金融機関に振込みをする「銀行振込」。

マイナーな金融機関は、提携先のATMがないため、銀行振込になっていることが多いです。

銀行振込は、一括返済のときに使われることが多いのですが、1回あたりの手数料が300円代と高くなっているので、あまり利用したくない方法になります。

店頭窓口なら一括返済が可能で手数料も無料

店頭窓口に来店すれば、一括返済が可能で、手数料も無料です。

店頭に来店した場合、誰かに見られる可能性があります。近所の人にバレたくない方は要注意。

カードローンを手っ取り早く返済するコツ

では、いよいよカードローンを手っ取り早く返済するコツを紹介していきたいと思います。

最低返済額では損をする!?

カードローンは、最低額を返済していればオーケーという既存のルールがあります。

これを「最低返済額」、もしくは「ミニマム・ペイント」といいます。

結論から言いますと、最低返済額だけの返済では損をする可能性があります。

最低返済額だけでは半分以上が利息の支払いに…

冒頭でも説明があるように、最低返済額だけの返済では、その半分以上が利息の支払いに消えるからです。

では、最低返済額のみの返済をした場合のシミュレーションをしていきましょう。

50万円の場合(最低返済額と支払い利息の割合)

| 最低返済額 | 元金 | 利息 | 元金と利息の差額 | |

|---|---|---|---|---|

| アイフル | 13,000円 | 5,500円 | 7,500円 | +2,000円 |

| プロミス | 13,000円 | 5,584円 | 7,416円 | +1,832円 |

| レイク | 13,000円 | 5,500円 | 7,500円 | +2,000円 |

| 三井住友銀行 | 10,000円〜 | 3,959円 | 6,041円 | +2,082円 |

| みずほ銀行 | 10,000円〜 | 4,167円 | 5,833円 | +1,666円 |

| オリックス銀行 | 10,000円〜 | 2,603円 | 7,397円 | +4,794円 |

| 楽天銀行 | 10,000円〜 | 3,959円 | 6,041円 | +3,682円 |

有名な借金漫画「闇金ウシジマくん」のように、利息で借金が膨らんでいくことは、さすがにありません。

しかし低金利といわれている「みずほ銀行」でさえ、返済額の半分以上が利息の支払いに消えています。

6年間も借金の返済をし続けるのは厳しいと思いますので、返済できるタイミングで多めに支払うよう心がける必要があります。

繰り越し返済の理想的なタイミングは?

- 繰り越し返済するなら少しずつ?orまとめて?

あなたは、どちらのタイミングで繰り越し返済をするのが正解だと思いますか。

B.ボーナスでまとめて一気に返済する

最終的に支払う利息額が安くなるのは、「”A”の少しずつ返済する」になります。

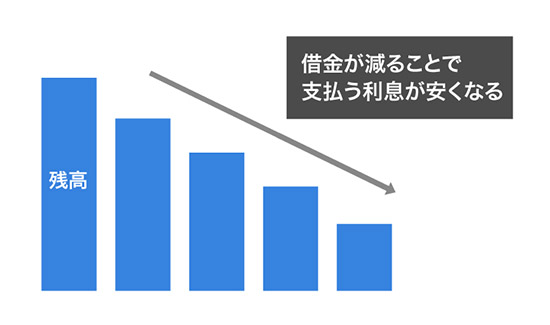

カードローンは、借金の元金に対して、毎月の利息額が決定します。これを残高スライド方式と言います。

ボーナスでまとめて一気に返済する「B」より、元金を早めに減らせる「A」のほうが支払う利息が抑えられるのです。

では、実際にAとBで返済した場合のシミュレーションをしてみましょう。

借金30万円を3年で完済した場合

(最低返済額10,000円、金利15.0%)

- 「A」毎月1万円ずつ多めに返済した

- 「B」半年に1回のボーナスでまとめて6万円ずつ返済した

- Aの利息合計は「34,111円」(支払い回数 17回)

- Bの利息合計は「39,749円」(支払い回数 18回)

いずれも半年のうち12万円を返済しているのは同じですが、最終的に支払う利息が大きく変わってきます。

カードローンの場合は、借金残高に対して利息が決定されますので、支払えるうちに大きく返済しておくことが大切です。

返済遅れは遅延損害金が発生してマイナスに

最もやってはいけないことが、返済遅れです。

カードローンの支払いが遅れると、遅延損害金が発生するうえに、個人信用情報に傷がつきます。

遅延損害金に関してはそこまで高額ではないことが多いですが、利息とは別に余分なお金を支払うことになります。

また信用情報に事故記録が残っている場合、各種ローン審査に通りづらくなってしまいます。

返済の遅れは、あらゆる面でマイナスになるため絶対にやってはいけません。

意外とATM手数料の支払い負担は大きい

専用のローンカードを使って、コンビニATMから返済をしている人も多いと思います。

提携コンビニATMの手数料がかかるカードローンは、返済の毎に手数料108円〜216円を支払うことになります。

そのまま手数料を支払い続けていると、後でもったいなかったと思うかもしれません。

この返済手数料を支払わずに済む方法があります。

カードローンの中には、コンビニATM手数料が無料な金融機関があり、そちらを利用すれば手数料が一切かかりません。

ATM手数料を支払いたくないのなら、既に持っているカードローンの借り換えを検討されてはいかがでしょうか。

カードローンのATM手数料については、下記を参考にしてください。

提携ATMの利用手数料が無料な銀行カードローンでムダな出費を削減

提携ATMからカードローンを使ってお金を引き出したり、借り入れするときに手数料がかかる場合があります。実は、多くの銀行カードローンは提携ATM利用手数料が0円で、何回でも無料です。全国の銀行からゆうちょ・コンビニなどのATM利用手数料0円のカードローンをピックアップ。

カードローンを手っ取り早く返済するコツまとめ

- 最少返済額だけの返済をなるべくしない

- 返せる時に、すぐに返済するが基本

- 提携コンビニATM手数料が無料な金融機関を利用する

これだけでも十分な対策になりますが、本気で完済したい場合は「返済専用ローン」の利用をおすすめします。

借金完済の一番の近道!借り換えて「返済専用ローン」を利用する

借金を軽減するための処置として、国が認めている「返済専用ローン」があるのをご存知でしょうか。

返済専用ローンは、その名の通り一度借りたら完済するまで追加借り入れができず、カードローンとは違い返済専用になります。

カードローンで破産する人の多くは、借金の返済を借金で当てている傾向にあります。

そうすると自転車操業で、借金がだんだん膨れ上がってしまい最終的には支払えずに破産します。

つまり、破産しないためには新たな借り入れをしないことです。

さらに消費者金融の返済専用ローンは、今よりも利息を下げてもらえるメリットがあるうえ、年収の3分の1以上の借り入れも認められています。

次のように、政府でも認められている借り換え方法になります。

借り換えに関してもっと詳しく知りたい場合は、下記を参考にしてください。

借金200万円!消費者金融から銀行への借り換えを成功させるコツ

消費者金融から銀行へ借り換えた場合、無事に審査に通るのでしょうか。消費者金融より銀行カードローンのほうが審査が厳しくなりますが、借り換えに前向きな業者を選べば問題ありません。実際に借金200万円の借り換えを成功させたコツを紹介していきたいと思います。

借入先を絞り込み条件で探す

条件を指定して検索ボタンをクリックしてください。

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |