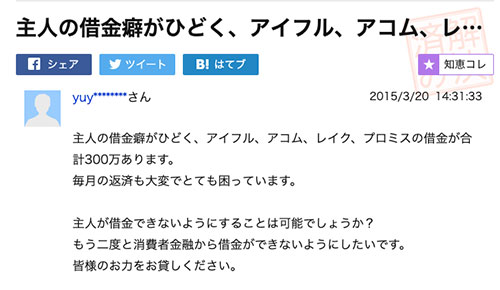

画像引用元: yahoo知恵袋

浪費癖やギャンブル癖を治すために作られた「貸付自粛制度」。

貸付自粛制度を行使すると、消費者金融や銀行カードローンなどで借金ができなくなります。

貸付自粛制度を利用した場合、衝動にかられて借金の申し込みをしてもローン審査に通らなくなります。

家族や恋人、あるいは自らの借金癖を治したいのなら、貸付自粛制度を活用するといいでしょう。

この記事では、貸付自粛制度の「申し込み方法」から「注意点」までを解説しています。

貸付自粛制度を使えば借金ができなくなる!

貸付自粛制度は、カードローンなどで過剰な債務を抱えるのを防ぐために作られた制度です。

ご本人が自らに浪費の習癖があることやギャンブル等依存症によりご本人やその家族の生活に支障を生じさせるおそれがあること、その他の理由により、自らを自粛対象者とする旨を当協会に対して申告していただきます。

引用元: 日本貸金業協会

本人または家族が、貸付自粛制度の申告をすると新規のローン契約ができなくなります。

貸付自粛制度を利用した場合、3つの個人信用情報機関(JICC・CIC・全国銀行個人信用情報センター)にその情報が登録されます。

登録先の信用情報機関

- (株)日本信用情報機構(JICC)

- (株)シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター

これらの金融機関が、審査の判断材料として個人信用情報を開示したときに貸付自粛情報の記録があると新たな貸し出しをストップします。

かつての貸付自粛制度は、JICCとCICの個人信用情報が反映される消費者金融とクレジットカードのみが対象でした。

しかし2019年3月29日より、新たに全国銀行個人信用情報センターが加わり、銀行カードローンも貸付自粛制度の対象になりました。

貸付自粛制度は、平成31年(2019年)3月29日に開始しました。

引用元: 全国銀行協会

現在では、消費者金融や銀行カードローンなどの個人向けローンが貸付自粛制度の対象になります。

貸付自粛制度は、パチンコや競馬などのギャンブルで、借金をする衝動が抑えられない人向けの便利な制度です。

貸付自粛制度の登録期間は最大5年

貸付自粛情報は、個人信用情報機関に最大5年間登録されます。

貸付自粛制度を利用してから最大5年間は、いわばブラックリストのような扱いになって、あらゆるローン審査に通りづらくなります。

しかし後述で詳しい説明がありますが、申請後に貸付自粛制度の撤回を申し出ることもできます。

これがブラックリストと違う点で、貸付自粛制度を申請したからといって絶対的に5年間借金ができなくなるわけではありません。

貸付自粛制度は、申請から3ヶ月を経過すればいつでも取り消しが可能です。

貸付自粛制度の申し込み方法は2つ!申請手続きはとっても簡単!

貸付自粛制度は、次の2つの機関をとおして申請手続きが可能です。

全国銀行個人信用情報センターもしくは日本貸金業協会に、来店するか、もしくは郵送にて申請手続きをしていきます。

来店の場合

- 来店する日時を最寄りの支部に電話で伝える

- 本人確認書類を持って来店する

いずれの機関も、平日の17:00までに来店しなくてはいけません。

働きながらの申請が難しい場合は、郵送にて手続きをすることを推奨します。

郵送の場合

- 協会の公式サイトより、申告書をダウンロードして記入する

- 最寄りの支部に申告書・本人確認書類・返信用切手(392円分)を送付する

- 書類到着後、本人あてに電話連絡がある

申告書は、名前と住所、勤務先、生年月日、連絡先を記入して押印するだけの簡易的なものになります。

わずか1分足らずで書き終わります。

勤務先の情報を記入しますが、職場へ連絡が入ることはありません。

あとは本人確認書類(運転免許証、パスポートなど)をコピーして、返信用切手(392円分)を同封して送付するだけです。

本人確認書類における注意点

本人確認書類は、運転免許証のように顔写真付きのものなら1通で済みます。

ただし、そうでない書類においては、次のように2通提出する必要があります。

本人確認書類が1通必要な場合

| 運転免許証 | 運転経歴証明書 | 個人番号カード |

| パスポート | 各種障がい者手帳 | 在留カードまたは特別永住者証明書 |

| 住民基本台帳カード |

本人確認書類が2通必要な場合

| 各種健康保険証 | 公的年金手帳 | 印鑑登録証明書 |

郵送の場合は、原本ではなく各書類をコピーして提出していきます。

貸付自粛の申請後どのくらいで借金できなくなる?

申請が受理されると、3営業日〜1週間程度で信用情報機関へデータが反映されます。

切手の同封ができていなかったり、必要書類に誤りがあると、書類が送り返されて手続きに時間がかかりますので注意してください。

無事に申告が受理された場合、本人あてに確認の連絡が入ります。

連絡後より10日もあれば、新たな借金ができなくなります。

貸付自粛制度の知っておきたい3つのデメリット

1.本人以外の契約手続きはできません

基本的に、貸付自粛制度を申告できるのは本人および未成年者の保護者のみになります。

特別な事情があれば、家族や配偶者(2親等以内の親族)でも申告が認められるケースがあります。

しかし自粛対象者に生命の危険があったり、金銭的な原因から所在不明だったりなど。

本人が健康で、行方不明にもなっていなければ家族や配偶者の申告は認められません。

また申請が受理されると必ず本人に連絡が入りますので、家族がこっそり申請することも不可能です。

本人以外の申告は大変難しいため、よく話し合って合意のもと手続きを進めていくのがいいでしょう。

2.申請後から3ヶ月以内は撤回ができません

貸付自粛制度は、申請後でも撤回手続きをすれば5年を待たずに取り消しができます。

しかし、申請後から3ヶ月以内の撤回は受理してもらえません。

少なくとも3ヶ月は、貸付自粛制度によってあらゆるローンが組めなくなるということです。

カードローンはもちろんですが、クレジットカードや住宅ローン、自動車ローンなどが組めなくなります。

携帯電話本体代を分割いで支払う場合は、ローン契約を結ぶことになります。

貸付自粛制度を利用すると、携帯電話本体代のローンが組めず新規購入ができなくなるかもしれません。

近いうちに携帯電話を買い換える予定があるのなら、貸付自粛制度の申請を控えたほうがいいでしょう。

3.絶対に借金ができなくなるわけではありません

貸付自粛制度は、あくまで情報であって審査の判断材料のひとつに過ぎません。

金融会社が「借入可能」と判断した場合は、借り入れできてしまう可能性が少なからずあります。

大手消費者金融や銀行であれば、よほど融資不可の判断をすると思われますが、中小の消費者金融だと分かりません。

100パーセント借金が作れなくなるわけではなく、あくまで貸すか貸さないかの判断は各金融会社に委ねられます。

既に契約しているローンに影響はある?

既に契約しているローンについては、貸付自粛制度後でもこれまで通り支払いは継続されます。

ただし、新たな借金はできなくなります。

たとえば既に契約済みのカードローンは、利用限度額内の追加借り入れができなくなります。

その一方でクレジットカードに対する線引きは、非常に曖昧です。

クレジットカードは、契約後も途上与信という定期的な審査をしています。

各カード会社の判断次第になりますので、「絶対に使えなくなる!」とも言い切れないところです。

直接、日本貸金業協会に問い合わせてみましたが、クレジットカードに関しては「貸金業者の判断によります」という濁した返答でした。

貸付自粛制度を利用した場合、手持ちのクレジットカードも使えなくなると思っておいたほうが良いかもしれません。

貸付自粛制度を撤回する方法

貸付自粛制度を申告した場合でも、申告後から3ヶ月以上が経過していれば取り消しが可能です。

貸付自粛制度を撤回する方法は、次のとおりです。

- 「貸付自粛(撤回・取消)申告書」・「貸付自粛に係る承諾事項書」の2通をダウンロードして記入する

- 本人確認資料のコピー

- 切手(392円分)

上記の3点の書類を封筒に入れて、「全国銀行個人信用情報センター」もしくは「日本貸金業協会」宛に送付するだけです。

撤回後どのくらいでローンが組めるようになる?

申請時と同様に、撤回が受理されてから3営業日〜1週間程度で個人信用情報機関にデータが反映されます。

撤回後から1週間以上を経過していれば、新たなローンを組めるようになります。

貸付自粛制度に関する情報が、本当に削除されているかどうか不安な場合は、個人信用情報機関に情報の開示を求めると良いでしょう。

個人信用情報を開示したときに、「貸付自粛」の文字が無ければ情報が削除されたことになります。

個人信用情報を開示する場合は、下記の記事を合わせてご覧ください。

CICの開示ならスマホでたった10分。請求方法とブラックの見極め方

CICの個人信用情報ならスマホでたったの10分で開示が可能です。管理人が郵送とスマホの両方でCICを開示して、開示報告書の見方や開示までにかかった時間を徹底解説。CICを開示すると審査に何らかのデメリットがあるのでしょうか。CIC開示によるデメリットも合わせて紹介しています。

貸付自粛制度だけで家族の借金問題を解決するのは不可能?

貸付自粛制度は、本人が自ら申告するケースは少なく、大概は家族や配偶者にすすめられて申告するケースがほとんどです。

しかし貸付自粛制度は、3ヶ月を経過すればいつでも撤回できるため、借金を作ろうと思えば作れてしまいます。

完全に新たな借金が作れないように防ぐなら、3ヶ月毎に貸付自粛制度を再申告するしかありません。

実際のところ貸付自粛制度を申請後、家族にこっそり内緒で撤回して新たな借金を作る人もいます。

いっそのこと債務整理をして、借金を作れないようにする場合もあります。

貸付自粛制度にするか、債務整理にするか、本人とよく話し合ったうえで決断していきましょう。

借入先を絞り込み条件で探す

条件を指定して検索ボタンをクリックしてください。