かつて女子高生のなりたい職業ランキングで1位になったこともある水商売の「キャバクラ」。

水商売は、今も昔も変わらず人気の商売になります。

日給1万円が当たり前の世界ですが、特別な事情でお金が必要になることもあるでしょう。

今すぐに数十万円〜数百万円を用意したいのなら、カードローンの利用が便利です。

今回は、「水商売でも借りれるカードローン」について分かりやすく紹介しています。

水商売(キャバクラ・ホスト・風俗)でもお金借りれる?

キャバクラやホストなどの水商売の人でも、カードローンを利用してお金を借りることは可能です。

もちろん風俗嬢、ガールズバー、セクキャバ、スナック、コンパニオンでも可能性は十分にあります。

これらの夜職は「接客業」として扱われるため、一般的なアルバイトやパートとなんら変わりません。

実際に2chなどの口コミを見ると、多くの水商売の人がカードローンによる借り入れを成功させています。

- 水商売をしていて消費者金融3社から、それぞれ15万円ずつ借りています。

- お店に2年勤務、給料30万〜40万円で可決でした!

サラリーマンと比べて、収入が不安定な水商売はローンを組みづらくなります。

なぜ水商売はカードローンの審査に通りづらいのか?

水商売の人は、高収入にも関わらず、カードローンやキャッシングの審査に通りづらいといわれています。

なぜなら金融会社が、安定した収入を最重要して審査をするからです。

たとえば月20万〜50万円を稼いている人よりも、毎月20万円を安定して稼いでいる人のほうが審査に通りやすくなります。

サラリーマンと比べて、水商売はお客さんの人気に左右され、どうしても「収入が不安定」になりがちです。

しかし、絶対に借りられないわけではありません。

水商売の人でも、ある一定の条件を満たしていれば審査通過が期待されます。

水商売でもカードローンの審査に通る条件

カードローンの主な貸付条件は、次のとおりです。

- 一定の安定した収入がある

- 未成年者ではない

これら2つの条件を満たしていれば、水商売の人でもカードローンの審査に通る可能性があります。

現役レギュラーキャストなら審査通過の可能性あり

現役レギュラーでひとつのお店で長く働いていれば、審査通過の可能性があります。

長く働いているといっても、3〜4年の長期間ではなく、数ヶ月程度でオーケー。

少なくとも、3ヶ月以上の勤続期間は欲しいところです。

複数のお店を転々とするような働き方をしていると、審査に通りづらいかもしれません。

体験入店・一体では借り入れが難しいかも

体験入店のみの人は、安定した収入を証明するのが難しくなりますので、ローン審査に通りづらくなります。

面倒なお客さん対応、人間関係を避けるために好んで体験入店を繰り返す人も多いと思います。

しかしローン審査には、ひとつの職場で働き続けていることが必要不可欠です。

この場合、ひとつの職場で働き続けているとはいえませんので、残念ながらローン審査に落ちてしまいます。

派遣キャバクラ嬢もギリギリアウトかも

最近は、「キャバクラ派遣会社」が増えており、全国に数多く存在します。

面倒なノルマがなく、同伴やアフターにも付き合う必要がないため、派遣のキャバ嬢はその人気を確立しつつあります。

平均時給も3,500円と暮らしていくには、十分なお金が手に入ります。

派遣キャバクラ嬢は、派遣会社に登録してそこに在籍する形になりますが、扱いとしては「日雇いバイト」と一緒です。

日雇いバイトでは審査に通りづらくなりますので、派遣キャバ嬢はカードローンの審査通過が難しいかもしれません。

確定申告0円でも審査に通る?

確定申告をしていなくても、直近3ヶ月程度の給与明細を用意できれば審査に通ります。

ナイトワークの人は、源氏名で仕事をしているため、確定申告逃れをする人が多くいます。

確定申告をしていないと、住宅ローンなどの大きなローンを組むときに不利になります。

しかし、カードローンのような少額融資なら、収入を証明しなくても借り入れできるケースが多いです。

原則カードローンは、限度額50万円を超えなければ収入証明書不要になります。

水商売という理由から、収入証明書の提出を求められる場合もありますが、直近3ヶ月程度の給与明細書が提出できれば問題ありません。

学歴はローン審査に影響しません

最近では、歌舞伎町や銀座など、いわゆる高級クラブでは学歴を求められるケースが多くなっています。

夜の商売でも学歴が必要な時代になりつつありますが、カードローンの審査では学歴不問です。

そもそもカードローンの審査では、学歴を問われることはなく、中卒だろうが高校中退だろうが偏見を持たれることはありません。

在籍確認の電話は源氏名でかけてもらえる?

プロミスやアイフルなどの大手消費者金融なら、「源氏名」による在籍確認がオーケーです。

カードローン審査の際に、勤務先に勤めているかどうかを確認するために在籍確認の電話連絡がおこなわれます。

一般的に、在籍確認の電話連絡は「本名」でかかってきます。

しかし、夜の商売の人は「源氏名」で働いているため、そもそもお店の人が本名を把握していないケースが多いと思います。

そうすると、在籍確認の連絡が取れずに審査落ちとなってしまう可能性も少なくありません。

アイフルなら源氏名でもOK!

アイフルは、事前に「○○(源氏名)で在籍確認の電話をして欲しい」という旨を伝えると、要望を聞いてもらえます。

さらに夜22:00まで審査に対応していますので、営業中に在籍確認の電話をかけてもらうことも可能です。

源氏名による在籍確認の電話連絡を希望する場合は、アイフルのように柔軟に対応してくれるカードローンを検討されてはいかがでしょうか。

在籍確認の電話連絡なしで借りる方法もありますので、下記の記事を参考にしてください。

職場確認を避けたい方必見!在籍確認なしで借りれる安心のカードローン

在籍確認なしで借りられるカードローンは意外と多くあります。銀行カードローンや大手消費者金融(アコム・プロミス・SMBCモビット・アイフル・レイク)は電話連絡なしでも審査に通るのでしょうか。カードローンの利用が職場にバレたくない人必見です。

在籍確認のアリバイ会社を利用するのは違法?それとも合法?

水商売は、ローン審査に通るのが難しいという理由から、「アリバイ会社」という代行会社を使って、在籍確認の電話対応を依頼するケースが多発しています。

アリバイ会社は、その会社に勤めていないのにも関わらず本人が勤務しているかのようにカモフラージュするというものです。

しかしアリバイ会社を利用して、在籍確認の電話連絡を偽装すると、「詐欺未遂罪」に問われます。

そのまま契約を締結させると、立派な「詐欺罪」になりますので、絶対に利用してはいけません。

アリバイ会社の利用は金融会社にすぐバレる!?

金融会社は、こうしたアリバイ会社のリストを持っていますので、利用した時点ですぐにバレてしまいます。

実際に、「アリバイ会社を利用してローン審査を受けたが、審査に通らなかった」という事例はいくつも見受けられます。

あるいはカードローンの利用中に、アリバイ会社を利用した事実が発覚すると、「一括返済」という最悪のシナリオが待っています。

上述でも説明があるように、詐欺行為をしなくても、水商売の人でもカードローンの審査に通る可能性は十分にあります。

アリバイ代行会社を利用するのは、絶対にやめましょう。

アリバイ会社について下記で紹介していますので、合わせてご覧ください。

在籍確認にアリバイ会社を使ったらバレた!?強制解約という厳しいお仕置きが..

カードローンの在籍確認や賃貸入居などの審査にアリバイ会社を使うと、ろくなことになりません。バレたら強制解約させられるうえ、最悪の場合は詐欺罪に問われる可能性があります。これは審査に限らず、保育園の在籍証明でも同じことがいえます。犯罪に手を染める前に参考にしてみてください。

大手消費者金融に水商売でもお金借りれるか聞いてみた!

大手消費者金融に水商売でも、お金が借りられるかどうか聞いてみました。

アイフル

アイフルは、水商売の人でも審査可能という回答がありました。

アイフルは職種を入力する欄に、「水商売関連」という項目があります。

水商売の人への融資に積極的な印象が見受けられます。

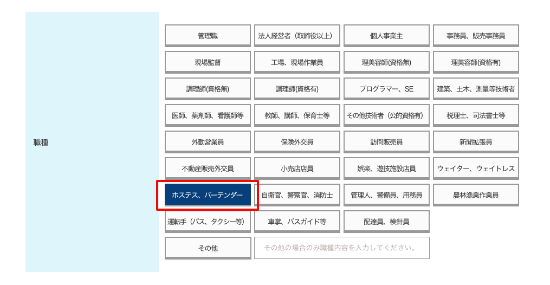

プロミス

プロミスは、水商売の人でも審査可能という回答がありました。

web申込の欄にも、「風俗業」や「ホステス・バーテンダー」という項目があります。

水商売の人への融資に前向きな姿勢が見受けられます。

レイク

レイクは、水商売でも審査申込みが可能とのことでした。

インターネット申込みの業種欄に、「スナック・クラブ」という項目があります。

水商売の人への貸付けに対応している様子が伺えます。

アコム

アコムは、水商売の人でも申し込みが可能という回答がありました。

アコムは、アイフルのように業種欄に「水商売」という項目はありませんが、審査申込みはオーケー。

水商売の場合は、職種を「接客業」と選択すれば良いとのことです。

いずれも水商売でも借り入れが可能!とのこと。

上記のうち、もっとも審査に通りやすいカードローンは「アイフル」です。

アイフルは、大手消費者金融の中でNo.1の審査通過率があります。

水商売の人は、どうしてもローンが組みづらくなります。

借入先を絞り込み条件で探す

条件を指定して検索ボタンをクリックしてください。

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(15)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |